Par Rhode AHLONSOU et Astou DIA (Dalberg Global Development Advisors)

L’entrepreneuriat a longtemps été reconnu comme une alternative durable au chômage, et ce particulièrement en Afrique où 20 à 40%[i] des jeunes[ii] sont sans emploi. Mais pour ces derniers, trouver le capital de démarrage constitue une des principales barrières à l’entreprenariat.

L’entrepreneuriat a longtemps été reconnu comme une alternative durable au chômage, et ce particulièrement en Afrique où 20 à 40%[i] des jeunes[ii] sont sans emploi. Mais pour ces derniers, trouver le capital de démarrage constitue une des principales barrières à l’entreprenariat.

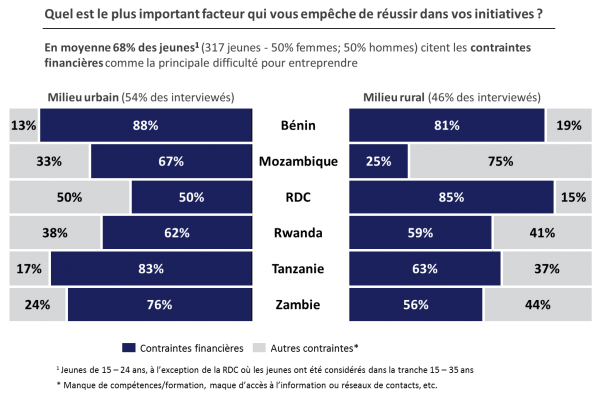

Lorsqu’on interroge les jeunes désireux d’entreprendre, les premières contraintes qu’ils évoquent sont les difficultés d’accès au financement. Une étude des opportunités économiques pour les jeunes réalisée par Dalberg pour le compte de l’UNCDF (United Nations Capital Development Fund) sur six pays Africains[iii], auprès de plus de 300 jeunes en milieu urbain et rural, sans distinction de sexe ou de niveau d’éducation, a révélé que plus de 68% de ceux qui souhaitent entreprendre citent le manque de financement comme le principal frein à la réussite de leurs initiatives[iv].

[i] Global employment trends, Bureau International du Travail (BIT), 2015

[ii] Jeunes âgés de 15 à 24 ans, selon la définition de l’ONU

[iii] Bénin, Mozambique, République Démocratique du Congo ((DC), Rwanda, Tanzanie, et Zambie

[iv] UNCDF, Dalberg Global Development Advisors, Analyse des opportunités économiques pour les jeunes 2016

Figure 1 : Principales contraintes citées par les jeunes (%)

Source : UNCDF, Dalberg Global Development Advisors, Analyse des opportunités économiques pour les jeunes, 2016

De plus en plus d’initiatives à l’échelle du continent tentent de faciliter l’insertion économique des jeunes à travers l’entrepreneuriat, en renforçant notamment leurs capacités techniques et managériales (incubateurs d’entreprises, formations entrepreneuriales, etc.), mais peu arrivent à répondre de façon pérenne aux difficultés d’accès au financement auxquelles font face les jeunes entrepreneurs.

Les outils de financement classiques, les crédits bancaires et microcrédits en particulier, ne sont pas adaptés aux start-ups étant donné les taux d’intérêt élevés et les courtes durées de prêts. Pour financer le démarrage de leur activité, les jeunes entrepreneurs attendent souvent des solutions classiques inadaptées. Ils font appel notamment à des prêts auprès des banques, institutions de microfinance, et coopératives de crédit, sans se rendre compte que les solutions de financement de ces institutions ne sont pas les plus pertinentes. En effet, en Afrique Sub-Saharienne, les prêts, tels qu’ils sont généralement octroyés par les banques et institutions de microfinance (taux d’intérêt élevés, durée des prêts entre 6 et 12 mois, exigences de garanties importantes, etc.), ne permettent pas à une jeune entreprise de survivre et d’atteindre rapidement le seuil de rentabilité. Par exemple, le taux d’intérêt moyen appliqué par les banques varie entre 14% au Sénégal[i] et plus de 40% au Malawi[ii] (19% en RDC[iii], 17 à 27% au Nigeria[iv]). Ces prêts classiques ne sont pas adaptés aux startups qui ont souvent besoin de plus de 12 mois pour atteindre la phase de développement et voir les premiers retours sur investissements. Par ailleurs, les banques sont très réticentes à financer ces jeunes entrepreneurs, souvent considérés comme une clientèle risquée (au Sénégal par exemple, le taux de mortalité précoce des PME est de 65%)[v]. Les institutions de microfinance qui offrent des conditions moins contraignantes d’accès au crédit, proposent cependant des taux d’intérêt jusqu‘à deux fois plus élevés, et sur des durées encore plus courtes. Toutefois, ces conditions pourraient être améliorées si les gouvernements mettaient en place des politiques favorables au développement des marchés financiers pouvant aider les institutions financières à réduire les risques (exemple : offre de services de micro- leasing, investissement dans des bureaux de crédit, etc.) et à diversifier leurs sources de refinancement.

Alors que dans le monde, 46% des jeunes disposent d’un compte auprès d’une institution financière, en Afrique, cette proportion baisse à 20%[vi]. Dans le même temps, seuls 11% des jeunes épargnent auprès de ces institutions, et moins de 3% bénéficient de prêts[vii]. Ce faible niveau d’inclusion financière explique en partie les difficultés d’accès au financement auxquelles font face les jeunes entrepreneurs. Jouer sur ce levier pourrait donc représenter une opportunité d’amélioration de l’insertion économique des jeunes.

Les jeunes sont en réalité en mesure de mobiliser les fonds nécessaires pour démarrer leur activité, s’ils sont encadrés et reçoivent une éducation financière. En effet, sans éducation financière de base, les fonds de démarrage qui pourraient être octroyés à l’entrepreneur, ne garantissent ni la pérennité, ni le succès de l’entreprise naissante. Ensuite, une fois l’éducation financière acquise, de meilleures alternatives aux prêts traditionnels doivent être trouvées. La mobilisation de ressources financières propres, à travers l’épargne notamment, ou la mobilisation de fonds auprès d’investisseurs providentiels (financement participatif) représentent, par exemple, des modes de financement plus adaptés aux start-up. Le financement sur fonds propre a l’avantage de responsabiliser les entrepreneurs par rapport à la gestion et à la rentabilité de leurs entreprises. Le financement participatif, quant à lui, se fait sur un modèle simple qui permet d’alléger la charge financière de la jeune entreprise dans sa phase de démarrage, avec ou sans contreparties futures (p.ex. des parts de l’entreprise ou des obligations convertibles lorsque l’entreprise aura atteint une certaine maturité). Ainsi, les programmes visant à développer l’entrepreneuriat doivent dès les premières étapes inclure une forte composante d’éducation et d’inclusion financière.

L’UNCDF (United Nations Capital Development Fund) a lancé en 2010, le programme YouthStart Global qui vise à accroître les opportunités économiques pour les jeunes à travers l’inclusion financière et l’entrepreneuriat. Mis en œuvre à travers huit (8) pays africains[viii] pour sa première phase, le programme a permis de prouver que lorsque les programmes d’appui à la formation et à l’entrepreneuriat des jeunes collaborent étroitement avec les institutions financières dès la phase amont, les résultats sont meilleurs en terme d’insertion économique des jeunes. En effet, les jeunes arrivent à épargner durant toute la durée de leur formation, et certains se rendent compte que leur épargne peut servir de capital de démarrage ou faciliter l’accès à un financement classique auprès des institutions financières. A travers ce programme plus de 16,3 millions de dollars US ont été mobilisés en épargne auprès de 624 000 jeunes. Le programme a également soutenu les institutions financières à octroyer 11 millions de dollars US de crédit à plus de 85 763 entrepreneurs.

Les jeunes africains ont donc besoin de programmes holistiques d’appui à l’entrepreneuriat qui intègrent, dès le début ou en amont, les problématiques d’éducation et d’inclusion financière. La préparation à l’entrepreneuriat commence souvent très tôt depuis l’éducation technique vocationnelle, secondaire, ou universitaire, et ne se limite pas aux programmes de formation entrepreneuriale. Pour faire de l’entrepreneuriat une solution pertinente et durable au chômage des jeunes, les systèmes de formation traditionnels (écoles techniques, universités, programme de formation en entrepreneuriat, incubateurs d’entreprise, etc.) devront très tôt prendre en compte une éducation sur la gestion et l’inclusion financière, et inciter les jeunes à épargner, quel que soit leur niveau de revenu. Une épargne régulière allant de 2 à 5 dollars US par mois, sur une période de temps correspondant à la durée moyenne des formations (2 à 5 ans), peut générer des montants équivalents aux prêts moyens des IMF (entre 50 et 300 dollars). De tels montants permettraient aux jeunes, en fin de formation, de démarrer leur petite entreprise (services TIC, coiffure, couture, points de services, commerce, etc.).

Rhode AHLONSOU et Astou DIA (Dalberg Global Development Advisors)

[i] De 18% l’an, le taux d’usure appliqué aux opérations de crédit bancaire dans l’Union Economique et Monétaire d’Afrique de l’Ouest (UEMOA) est désormais fixé à 15% (BCEAO)

[ii] Banque Africaine de Développement, African Economic Outlook, 2015

[iii] Banque Centrale du Congo, Rapport de la Politique Monétaire 2015

[iv] Banque Centrale du Nigeria, 2016 (http://www.cenbank.org/rates/mnymktind.asp)

[v] Agence Nationale de la Statistique et de la Démographie, Sénégal

[vi] Banque Mondiale, Données sur l’inclusion financière, 2014

[vii] Idem

[viii] Burkina-Faso, Ethiopie, Malawi, RDC, Rwanda, Sénégal, Togo, Uganda

Cet article a été rédigé en collaboration avec l’équipe du programme YouthStart de l’UNCDF.

A PROPOS DES AUTEURS :

Rhode AHLONSOU

Rhode est Consultante chez Dalberg Global Development Advisors au bureau de Dakar. Elle conseille les gouvernements et organisations de développement dans la définition de stratégies et programmes ainsi que le diagnostic organisationnel dans des secteurs variés tels que l’agriculture, l’éducation, l’emploi des jeunes et la santé. Rhode a travaillé à travers divers pays de l’Afrique et s’intéresse particulièrement au service social, la croissance inclusive, et le développement.

Astou DIA

Astou est Project Manager chez Dalberg au bureau de Dakar. Elle cumule 9 années d’expériences dans le conseil en stratégie, en organisation et dans les sujets de développement économique. Elle a travaillé avec des organisations privées, des entreprises et des gouvernements en Europe et en Afrique sur la planification stratégique, des analyses de marchés, des projets de financement et d’investissements, ainsi que des missions de restructuration et d’amélioration de la performance.

L’UNCDF (United Nations Capital Development Fund) est l’agence d’investissement de l’ONU pour les 48 pays les moins avancés (PMA). Elle utilise son mandat de capitaux pour aider les PMA à poursuivre une croissance inclusive. L’UNCDF met à profit l’Aide Publique au Développement (APD) «intelligente» pour débloquer et mobiliser des ressources publiques et privées domestiques; elle favorise l’inclusion financière, y compris par le financement numérique, comme un facteur clé de réduction de la pauvreté et de croissance inclusive, et démontre comment la délocalisation des financements à l’extérieur des capitales peut : accélérer la croissance des économies locales, promouvoir le développement d’infrastructures durables et résilientes au changement climatique, et contribuer à l’autonomisation des communautés locales.