L’Offre publique de vente (OPV) d’environ 13 millions d’actions Oragroup démarre le 29 octobre prochain à la Bourse des Valeurs Mobilières d’Abidjan (BRVM) et devrait se poursuivre jusqu’au 16 novembre.

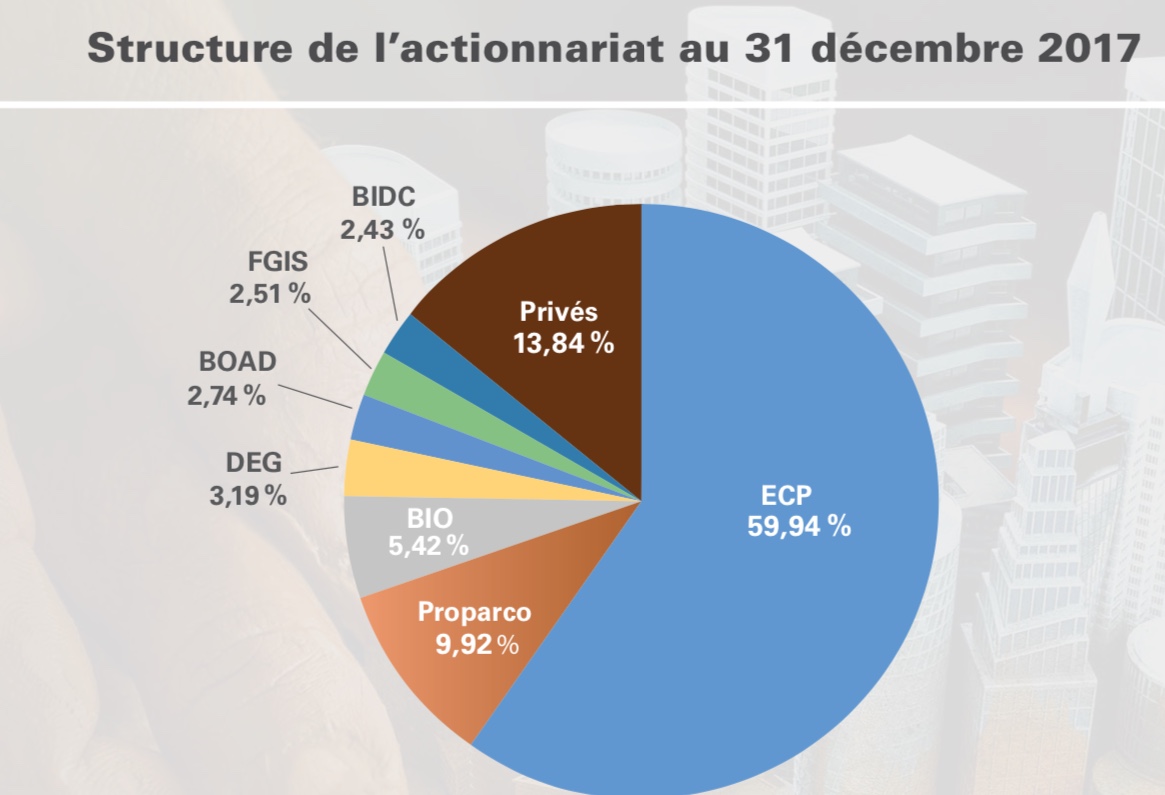

Comme nous l’annoncions, l’opération porte sur 57 milliards de Franc CFA ( 86 millions d’euros, un record à la BRVM), répartis entre une augmentation de capital de 25 milliards de Franc CFA et une cession de 31 milliards de Franc CFA. A la fin de l’opération, ECP restera l’actionnaire de référence avec 50% . Le flottant sera de 20% soit le seuil plancher à la BRVM.

De nombreux analystes du marché, qui ont suivi de bout en bout les dernières introductions des valeurs bancaires à la BRVM (SIB, NSIA Banque, Coris Bank International, Ecobank CI) estiment qu’une clôture anticipée reste hautement probable. Cela s’explique certes par la soif du marché, sevré de papier frais depuis une année. Mais, dans le fond, c’est surtout la qualité du papier Orabank qui fera la différence.

Le plan d’affaire cohérent combiné à une gouvernance institutionnalisée et à une augmentation moyenne de 35 % des indicateurs de performances entre 2014 et 2017 constituent des facteurs d’appréciation de la solidité de cette banque qui, comme le rappelait sa directrice générale Binta Ndoye Touré, est présente dans 12 pays et quatre zones monétaires. «Nos rendements sont équilibrés grâce à notre diversification géographique», poursuit Mme Ndoye Touré qui s’exprimait en marge d’une conférence de presse tenue mercredi 24 octobre à Dakar.

En 2017, la banque présentait un résultat net de 21,97 milliards de Franc CFA (40,1 millions de dollars) en croissance de 45%.

Depuis l’entrée du fonds Emerging Capital Partners (ECP) dans le capital d’Orabank il y a dix ans, la banque a vu sa valorisation multipliée par quatre. «L’action est passée d’une valeur nominale de 10 000 FCA au moment de l’entrée du fonds américain à plus de 40 000 Francs CFA», explique Amadou Ly, Directeur général exécutif.

La synthèse de différents méthodes de valorisation combinant le plan d’affaires consolidé du groupe, l’addition des plans d’affaires filiale par filiale et les comparables boursiers à abouti à ce niveau de valorisation jugé attractif compte tenu des projections à moyen terme.

En clair, la valorisation a été correcte, explique Cyrille Yode, Head Of Investment Banking de Hudson & Cie, chef de file du syndicat de placement, qui insiste sur le multiple roi des boursicoteurs, à savoir le price to book, rapport entre la valorisation et les fonds propres. Celui-ci est de 1,89x dans le cas Oragroup, soit nettement en dessous des ratios appliqués lors des dernières introductions en Bourse sur le secteur des banques.

Le résultat de l’OPV devra permettre de «consolider le leadership» de la Banque dans certains pays , poursuivre la captation des parts de marché et accompagner la transformation digitale». D’autre part, il est envisagé dans le moyen terme d’ouvrir des filiales au Cameroun (repérage et contacts en cours ) et au Congo Brazzaville.

Fort de ses 149 agences et de son portefeuille de 43 000 clients en forte expansion, Oragroup considère l’introduction en Bourse comme une opération structurelle où le rendement opérationnel l’emporte sur le rendement du titre. Au marché de donner son avis.