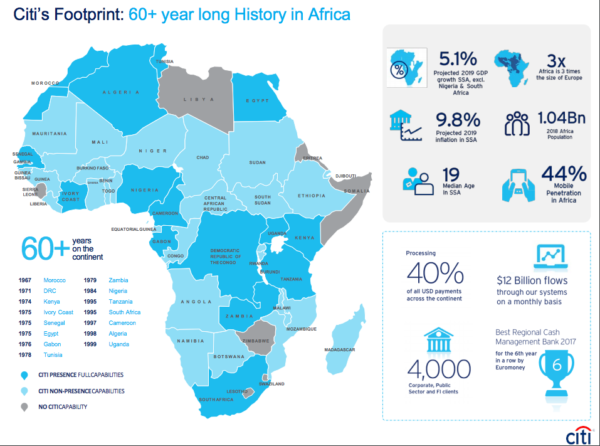

Financial Afrik a rencontré le PDG de Citi pour le Moyen-Orient et l’Afrique. Dans cette fonction depuis 2015, Atiq Rehman expose la vision de la banque sur le continent. Pour rappel, Citi est physiquement présente sur 16 marchés africains, dont beaucoup servent de plaques tournantes pour les marchés environnants, et constitue la principale banque étrangère de compensation du dollar sur le continent. «Citi reste profondément attachée à l’Afrique grâce à la proximité de ses clients et à sa longue histoire sur le continent». Entretien.

Comment définissez-vous Citi?

Citi est une banque globale présente dans 16 pays d’Afrique (du Nord au Sud et d’Est en Ouest) où se trouvent de grandes multinationales, des institutions financières, des entreprises locales de premier plan et des clients du secteur public. En tant que banque internationale dotée d’un réseau inégalé couvrant 98 pays dans le monde, nous répondons aux besoins financiers de cette clientèle sélective composée d’acteurs des secteurs public et privé.

Dans ce cadre, nous fournissons des services et solutions financiers liés à la gestion de la trésorerie, au financement du commerce extérieur, aux prêts et aux changes – couvrant ainsi 85% du PIB de l’Afrique. Nous assurons également la distribution intermédiaire de liquidités en devises aux banques nationales, en particulier en dollars américains pour les institutions africaines, et restons un acteur majeur sur les marchés internationaux de la dette, en aidant à garantir le financement des souverains africains, des entités du secteur public et des institutions financières. Guidé par un modèle d’entreprise bien défini, principalement axé sur la clientèle institutionnelle, nous pensons que la banque de détail est mieux servie par les acteurs locaux. Nous ne sommes donc pas actifs dans ce domaine, mais plutôt en complément du système bancaire local.

Certains groupes bancaires internationaux ont choisi de quitter ou de réduire leur présence en Afrique. Quels sont vos projets pour le continent?

Il est vrai qu’au niveau mondial, on a procédé à un remaniement en profondeur des priorités en fonction des nouveaux besoins en capital. Sous la pression des régulateurs et des exigences de fonds propres, les banques américaines et, par la suite, les banques européennes, se sont rééquilibrées. Pour sa part, Citi s’est adaptée aux nouvelles normes et ratios sans réduire son réseau en termes de présence dans les pays. Notre banque a renforcé sa position sur les marchés des changes, le réseau et ses relations avec les banques et les institutions. À cette fin, nous restons attachés au modèle de réseau en Afrique, où nous avons des équipes sur le terrain dans 16 pays, dont beaucoup agissent en tant que plaques tournantes pour les marchés environnants. Nous travaillons donc efficacement dans plusieurs pays non-présents. . Alors que nous travaillons au renforcement de nos activités sur les marchés émergents et au renforcement de notre réseau, l’Afrique continue d’être un pivot de la stratégie mondiale de Citi.

Comment Citi considère-t-elle actuellement les marchés de la dette en Afrique?

Auparavant, l’Afrique attirait les investisseurs en raison des rendements élevés. Cependant, depuis quelque temps déjà, les marchés de la dette en Afrique n’échappent pas à la tendance mondiale marquée par la hausse des taux d’intérêt américains et des mesures d’ajustement prises au niveau européen. Cela a entraîné une réduction de l’appétit pour la dette émergente et pour l’activité des marchés financiers en général. Cela dit, il est important que l’Afrique trouve des moyens optimaux et efficaces d’augmenter sa dette, car il existe de nombreuses sources de liquidités, et prenne en compte l’environnement des taux locaux pour attirer les investissements directs étrangers. Les investisseurs resteront également attentifs aux réformes entreprises par les pays et à la dynamique de la monnaie des marchés émergents.

Quelles comparaisons faites-vous entre votre présence au Moyen-Orient et en Afrique?

Ces marchés sont complémentaires. Les pays du Conseil de coopération du Golfe (CCG) sont des marchés liquides, dotés de faibles taux d’imposition et animés d’une volonté d’investir les revenus pétroliers dans des fonds souverains. Des réformes concernant la fiscalité et la facilité des affaires ont été entreprises. La lecture de ce marché se fait en surveillant le prix du pétrole. L’Afrique, quant à elle, a une population jeune et une classe moyenne en croissance, et donc un grand marché de consommation en devenir. Cela dit, le continent dispose de moins de ressources que les pays du Golfe. En outre, des réformes sont nécessaires pour améliorer l’environnement des entreprises. L’investissement étranger direct dépend de la capacité des décideurs publics à présenter les opportunités qui débordent dans leurs pays et à garantir la stabilité politique.

Comment voyez-vous l’évolution du paysage bancaire en Afrique?

À moyen et long terme, il y a une tendance à la consolidation. Le poids des banques régionales et locales gagne du terrain aux dépens des banques mondiales. En ce qui concerne Citi, nous considérons généralement les banques africaines comme des partenaires locaux nous permettant de nous compléter en ce qui concerne les offres clients. L’autre tendance forte est la convergence des secteurs financiers et télécoms. La convergence entre les banques et la téléphonie mobile, entraînant déjà des changements en Afrique du Sud et au Kenya, aura un impact sur le marché africain à moyen et long terme. En outre, le secteur des entreprises devrait connaître une forte croissance.