Par Niang Moussa, Contrôle Permanent, Mali

Existe-t-il au Mali un risque systémique sur la clientèle PME-PMI?

Le Risque de Concentration du financement bancaire sur un même type de clientèle, pourrait-il être l’un des périls qui pèse sur le développement de l’économie malienne ?

Il s’agit de prêts à une clientèle à risque, les Petites et Moyennes Entreprises et autres Petites et Moyennes Industries (PME/PMI), avec des garanties insuffisantes, et à des taux moins préférentiels. Ce risque, comme ce fut le cas des subprimes aux Etats Unis à l’automne 2008, est à craindre et pourrait entraîner une crise de la liquidité majeure.

Ces lignes viennent en contribution à la compréhension de l’épineuse question de la Gestion du Risque de Contrepartie au sein de la banque particulièrement sur le financement des PME/PMI. Elles sont le fruit d’Etudes/Recherches et Lectures pour comprendre notre métier, lors de notre passage comme Analyste risques, puis comme Chargé d’Affaires Grandes entreprises.

L’objectif poursuivi ici, est de pouvoir présenter l’environnement épidémiologique du risque de crédit sur les PME/PMI au Mali, afin d’appréhender les avantages et inconvénients, pour la place financière malienne des nouveaux dispositifs du régulateur de l’UEMOA en terme de soutien au financement des PME /PMI et d’utilisation des Atténuateurs de Risques de Contrepartie issus des prescriptions bâloises.

D’ailleurs en novembre 2017 le régulateur, conscient du Risque PME/PMI, statua sur les règles d’admissibilité des créances des établissements de crédit au refinancement “instruction 006-09/2017”.

PARTIE 1 : LE RISQUE PME AU MALI

En plus de son caractère extraverti, l’économie malienne est caractérisée par sa grande dépendance : (1) aux Marchés publics d’une part ; (2) et par l’importance des fuites dans le système productif.

L’Etat se fait complice de cette situation par des exonérations à l’endroit des commerçants importateurs, alors que des substituts nationaux aux produits qui sont objet d’importation, alimentaires et habillement, existent dans le pays. Le manque de contrôle sur les produits importés et la distribution des marchés publics à des entreprises peu autonomes constituent des freins au développement et entrainent la concentration du financement bancaire.

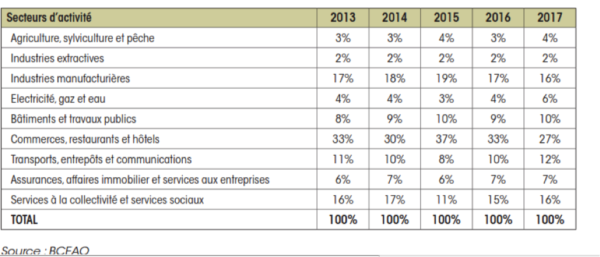

En octobre 2018, les chiffres de la centrale des risques BCEAO, montrent que la clientèle Commerce gros/détail et Restaurant au Mali, composée majoritairement d’entreprises individuelles, représentaient 44% des financements bancaires maliens et 64% des Crédits recensés étaient à court terme.

En octobre 2017, ces chiffres étaient respectivement de 45% et 62%, ce qui montre une certaine résilience dans la tendance.

Dans le même temps, ils étaient comme ci-dessous au niveau de l’espace UMOA :

Répartition des crédits déclarés à la Centrale des Risques par secteur d’activité

I. Environnement général de la Banque

Le régulateur de la politique monétaire dans l’UEMOA, conscient de la présence d’un Risque autour du financement des PME/PMI, lança en 2013, déjà, le Bureau d’Information sur le Crédit (BIC).

(1) Le BIC – UEMOA, est une institution privée choisie sur appel d’offre international et lancée en mai 2013 par la BCEAO pour piloter le système de gestion des informations sur le crédit. Il est destiné à aider l’ensemble des institutions financières des huit pays de l’UMOA. C’est une première puisque jamais plus de deux Etats n’ont mis ensemble leurs informations sur le crédit.

Le but affiché est de recueillir toutes les données sur le crédit et de proposer un service de traitement et d’analyse sur la qualité de la clientèle des institutions financières (Banques, Institutions de Microfinance) et des grandes entreprises facturières (EDM, Orange, Malitel, La Poste, SOMAGEP…).

(2) Par ailleurs, un nouveau dispositif prudentiel, adopté par le Conseil des Ministres de l’UMOA au cours de sa session du 24 juin 2016, fixe les nouvelles règles applicables dans l’Union, en matière bancaire et financiers.

Ce dispositif qui repose sur les règles de Bâle II et de Bâle III, vise à promouvoir la préservation d’un système bancaire, solide et résilient, répondant aux besoins des économies des Etats de l’UMOA, et qui présente un profil de risque maîtrisé. Les Atténuateurs du Risque de Contrepartie qui y figurent en bonne place en référence à la règlementation dite de Bâle III, permettent aux banques de refinancer leurs crédits à condition de détenir en couverture des actifs sûrs et de grande liquidité. Le nouveau dispositif établit également des exigences prudentielles en matière de liquidité.

(3) Dans la même lancée,une nouvelle instruction de la BCEAO, la 006-09/2017, entérina en novembre 2017 un dispositif de soutien au financement des entreprises autonomes, semblable au mécanisme du crédit de refinancement hypothécaire.

Dans un tel contexte, il serait opportun de se demander, combien d’établissements financiers au Mali, ont bénéficié du refinancement de la banque centrale, en faveur des crédits aux PME/PMI ?

Nous le voyons, les mécanismes existent pour la protection des banques, mais très peu d’acteurs s’en saisissent. Une partie de la clientèle bancaire pense “à tort” que la contrepartie est constituée par les sûretés (enregistrées par la banque via un acte notarié ou sous seing privé). Ils vont jusqu’à mettre en question l’obligation de restitution qui sied au crédit bancaire.

Ces utilisateurs du service bancaire, composés d’entreprises individuelles et ou de PME /PMI, menacent le Mali d’une crise financière (après la crise politico- socio -sécuritaire) qui mettra à rude épreuve la confiance des banques.

L’histoire regorge de situation de banques qui ont fait défaut à cause d’une trop grande concentration du risque vis-à-vis d’une contrepartie individuelle. L’un des principaux enseignements tirés des différentes crises financières est que les banques n’ont pas toujours su mesurer, agréger et contrôler de façon systématique les expositions qu’elles détenaient envers une contrepartie unique ou un groupe de contreparties liées entre elles sur l’ensemble de leurs portefeuilles et activités.

Même si les taux d’intérêt des contrats de prêts sont fixes au Mali, il ne faut pas exclure l’impact de la prolongation des termes et des impayés. Comme pour la crise des subprimes, le cocktail explosif n’attend que l’étincelle (au second semestre 2006, éclata aux USA une bulle immobilière et la crise des subprimes l’été suivant (2007)).

1. La manifestation du risque bancaire

Il y a dix ans, le monde connaissait sa plus grande crise financière depuis huit décennies (et l’effondrement des grandes économies financiarisées de 1929), après la faillite de la banque d’affaires américaine “des États-Unis “, Lehmann Brother, ayant abouti au gel de plusieurs marchés interbancaires et à des recapitalisations massives de banques commerciales en Europe et aux États-Unis.

La crise des “subprimes” qui était liée à des crédits “toxiques” (ou actifs illiquides), des prêts à une clientèle à risque qui ne présentait pas de garanties suffisantes, transformés en titres, à des taux moins préférentiels. Cette nouvelle crise économique, financière et même monétaire qui intervient alors que tous les pays n’avaient pas encore commencé à appliquer les accords de Bâle II, a précipité la mise en place des nouvelles normes prudentielles dites de Bâle III par la BRI (Banque des Règlements Internationaux, siégeant à Bâle).

Après Bâle I : entré en vigueur en 1992, appliqué dans plus de 100 pays mais centré sur les seuls risques

de crédit et de marché ;

Et Bâle II : avec une meilleure pondération des risques bancaires (risques opérationnels), mis en œuvre

début 2005 ;

La réforme de Bâle III, poursuit les buts suivants :

- Limiter l’effet de levier, qui a permis à certaines banques de spéculer au-delà de leurs moyens ;

- Accroître la liquidité des banques ;

- Mieux calibrer les exigences en fonds propres des différents métiers bancaires en fonction des risques pris dans chacun de ces métiers.

Depuis la suppression de l’encadrement du crédit à partir de 1986 et la vague de privatisation des Banques publiques, à la suite de l’idéologie néolibérale prônée par Friedrich Von Hayek, qui a contribué aux réformes du président Reagan aux États-Unis et de Margerit Thatcher en Grande-Bretagne et suivi du développement des marchés financiers, nous assistons à une prolifération des risques bancaires.

Ces risques sont issus des fréquentes intrusions des affaires financières dans le domaine monétaire (multiplication de produits hybrides). Outre ces instruments financiers, tout établissement de crédit pratiquant une transformation d’échéances est par construction, potentiellement exposé à un risque d’illiquidité quelle que soit sa structure bilancielle. Il lui faut s’organiser pour rester «liquide», c’est-à- dire faire face aux fuites quotidiennes (retraits, solde de compensation, transferts de devises).

Les banques font ainsi face à une armada de risques dont la plus signifiante est l’illiquidité de la banque. Ce risque d’illiquidité est le plus souvent, une résultante du risque de non-remboursement du crédit.

Par ailleurs, il peut engendrer un risque juridique pour les banques, en cas de non-respect de ses engagements dans différents contrats, vis à vis de ses créanciers et débiteurs, et ou de mauvaise appréhension du droit des affaires. En effet, de plus en plus de clients, mieux informés de leurs droits, engagent plus facilement des actions en justice contre la banque.

II. Les nouvelles mesures prudentielles

- (1) L’article 2 de la nouvelle instruction BCEAO, la 006-09/2017, statuant sur les règles d’admissibilité des créances des établissements de crédit sur les entreprises éligibles au dispositif de soutien au financement des petites et moyennes entreprises et des petites et moyennes industries (PME/PMI) donne les définitions suivantes :

- À l’entreprise autonome « : toute entreprise dont la part du capital social détenue directement par une entreprise privée ou publique ne dépasse pas 25%, à l’exception des sociétés de capital-risque et des investisseurs institutionnels » ;

- À l’Etablissement de crédit « : la personne morale qui effectue, à titre de profession habituelle, des opérations de banque telles que définies par la Loi uniforme portant réglementation bancaire » ;

- et à la Société non financière : l’agent économique dont l’activité est de produire des biens et services non financiers. On distingue les sociétés non financières publiques et les autres sociétés non financières.

- (2) La notion de Risque,représente laréalisation d’une menace préalablement détectée et dont la mesure est intégrée dans le processus de prise de décision. Pour Jean L. SIRUGUET, spécialiste de l’audit, du contrôle interne et de la comptabilité, il s’agit de : «une incertitude sur la valeur future d’une donnée actuelle». Toute la difficulté est dans la détermination de sa probabilité et de son ampleur en cas de survenance.

C’est dans ce contexte ambigü que baigne le concept même de Risque de Contrepartie (2). D’où notre interrogation pour savoir si la contrepartie en question était une compensation à la chose donnée ?

En réalité, la contrepartie concerne une entité juridique individuelle ou plusieurs entités conduisant à un risque unique, ayant des liens légaux ou économiques avec la banque.

2. L’appréhension du Risque inhérent (RI) à l’activité bancaire: “le risque de contrepartie” .

Le Risque de Contrepartie est le risque de non remboursement de la liquidité créée ex nihilo, qui est-elle même sous tendue par les dépôts de la clientèle bancaire.

La banque s’expose au risque de contrepartie quand un débiteur refuse ou peine à s’acquitter de ses engagements ou si la banque ne prend pas suffisamment de précautions à accorder des crédits “sains”.

La circonscription du RI, passe par les améliorations à apporter aux processus et à la chaîne de traitement

du crédit, à savoir les rôles :

(1) du chargé de clientèle, (2) du Comité de crédit, (3) des unités de Gestion et de Contrôle des Risques,

(4) de la Gestion opérationnelle ; (5) de Gestion Juridique (Collecte et analyse des sûretés et cautions).

- (1) Le Chargé de clientèle : introduit l’étude du crédit en présentant les forces et faiblesses du client ainsi que les opportunités du crédit pour l’institution.

- (2) Le Gestionnaire du risque de contrepartie : analyse les données fournies, en se basant sur l’étude des flux de richesses attendues (loan to income) et non sur le stock de patrimoine disponible. Pour lui, il s’agit d’analyser l’Excédent de Trésorerie “potentielle”, par le retraitement de l’Excédent Brut d’Exploitation (EBE), auquel il sera retranché une valeur calculée à travers la variation du BFR d’exploitation (…).

- (3) Le Contrôleur des engagements, indépendant des personnels ci-dessus cités à l’origine des expositions, doivent conduire un audit qui consiste à vérifier et à surveiller l’évolution des critères de notations utilisés dans le scoring du crédit.

- (4) La Gestion opérationnelle s’occupera de la saisie de la mise en place dans le Système d’Information, de la validation du déblocage des fonds, du prélèvement et de la comptabilisation des échéances .

De plus en plus dans les banques, des matrices d’analyse permettent de décomposer les clients et prospects en cible classées : en «trésors de guerre», à la fois pour leur fidélité et leur potentiel commercial élevé ; en «proie», pour leurs fidélités aux concurrents et leur potentiel qui justifie un effort de conquête ; en «loyaux», fidèles à faible potentiel, et en «douteux», qu’il convient de marginaliser de façon drastique, pour permettre de voir clair dans la faune de la clientèle bancaire.

L’analyse des contreparties bancaires permet de circonscrire la réalisation du risque de contrepartie. C’est là une autre des potentialités offertes par le BIC /UEMOA, mais pas encore usitée par les banques. Au Mali l’essentiel des dépôts vient du secteur institutionnel, regroupant les Assurances, les Fonds de pension, les ONG et les Démembrements de l’Etat (sollicités pour les fonds de projets à domicilier dans leur compte, dans les livres des banques). Mais les plus gros demandeurs de crédit sont les Particuliers (en nombre) et les Entreprises individuelles et autres PME /PMI (en valeur).

Pour l’analyse du risque de crédit à l’entreprise, notons simplement que la valeur économique, résume à un instant (t), l’ensemble des flux de richesses futures espérés par l’agent économique.

Comme Jean Baptiste Say, nous dirons que l’entreprise est un «intermédiaire entre les classes de producteurs et de consommateurs, elle profite de ce que les autres savent et de ce qu’ils ne savent pas».

La réforme bâloise, va permettre à la banque d’assainir son activité, en la poussant à regarder plus en profondeur les actifs financés pour y voir plus clair dans les contreparties et dans les garanties.

Le métier de financement bancaire renferme une large gamme de risques, plus ou moins transférables reçue des clients. Ces derniers lui transfèrent leur insécurité, leur insolvabilité, leur illiquidité et éventuellement leurs créances irrécouvrables et leurs valeurs d’exploitation invendables (comme dans le milieu épidémiologique, la contagion est rapide).

Tout ceci est regroupé dans le terme technique de “Risque de Contrepartie”. Le terme est dit “technique”, parce que connu du praticien de la banque, mais insuffisamment défini par la traduction des mots le constituant.

III. Conclusion

Nous retenons que l’activité de base de la banque de détail consiste en la tenue d’un compte monétaire pour les besoins de ses clients, à partir duquel elle garantit la disponibilité des fonds reçus en dépôt, en fonction de leur terme et sur lequel elles financent l’économie.

À ce titre, elle a besoin d’être efficiente dans sa gestion, en vue de la préservation des cycles de financement et de dépôt. Or, avec les déséquilibres récurrents au niveau de l’économie malienne, les financements bancaires sont orientés vers des secteurs peu productifs (le négoce qui en constituent 40% en moyenne, contribue à accentuer une fuite de la richesse créée vers les pays exportateurs).

Les investissements structurels qui devraient drainer l’essentiel des financements sont délaissés au profit de financement en marge de la conjoncture (plus de 60% des financements sont à court terme) à travers des PME/PMI éphémères. C’est ce constat qui pousse la BCEAO à ériger un système de refinancement des établissements de crédit pour leur accompagnement aux entreprises autonomes.

Par ailleurs, Bâle III permet aux banques de refinancer les crédits à condition de détenir en couverture des actifs sûrs et de grande liquidité. Ceci permettra le refinancement de leur activité auprès de la banque en fonction de la qualité desdits actifs. Alors que Bâle I ne fondait les exigences en fonds propres que sur la nature du débiteur, les accords de Bâle II et de Bâle III requièrent un calcul du risque débiteur par débiteur.

Un défaut généralisé de la clientèle PME/PMI, étendu à tout le système bancaire malien aura pour conséquence une complication des conditions d’exercice de l’activité bancaire. Toute chose qui justifie les mesures prudentielles de la BCEAO de l’automne 2017 et le nouveau dispositif prudentiel entré en vigueur le 1er janvier 2018, obligeant les banques à constituer des matelas de sécurité.

Cependant ces mesures auront à terme comme effet un renchérissement du coût du crédit dans notre zone monétaire, alors même que notre développement économique a besoin de taux d’intérêt peu élevés, compte tenu du rôle de ce dernier dans la compétitivité de nos exportations. Le manque d’investissements privés est à cet effet, l’un des principaux freins au développement.

Le rôle de la banque revient ainsi à mobiliser l’épargne du public (particuliers et entreprises) afin de faire face aux besoins d’investissement privé et public dans le secteur productif et de procurer des moyens d’action aux agents économiques.

Il en résulte qu’au cycle d’exploitation de l’agent économique, la mobilisation de capital permet à la banque de répondre au cycle d’investissement de l’entreprise par un cycle de financement.

PARTIE 2 : LES NOUVEAUX DISPOSITIFS PRUDENTIELS DANS L’UEMOA

La banque apparaît comme un thérapeute qui veille au développement de ses clients par le biais du crédit, au risque de se mettre lui-même en danger en cas de non-remboursement. La BCEAO nous l’avons vu plus haut encourage les banques à aller vers des entreprises autonomes, dont le capital n’est pas détenu à plus de 25% par une seule personne. Tout le contre-pied de la cartographie actuelle des clients dans les portefeuilles de crédit des banques maliennes.

L’idée d’Atténuation désigne les techniques de diminution de l’impact des pertes éventuelles. Pour le Larousse, il s’agit d’une « diminution du pouvoir pathogène d’un microbe par des moyens chimiques (antisepsie) ou physiques (chaleur, lumière, radiations, etc.) ».

Ceci conforte notre emprunt au milieu médical et permet de décrire l’activité bancaire comme une conjugaison de menaces plus ou moins traitables, où la prévention demeure la principale alternative et où le client est le patient zéro (nécessitant toutes les attentions).

En matière d’analyse du Risque, la mesure des effets en cas de survenance est déterminante pour l’efficacité des interventions à envisager. Dans le cas du Risque de contrepartie, les effets d’une éventuelle matérialisation sont à rechercher dans la perte de confiance envers la contrepartie.

Dans l’imaginaire populaire, la Contrepartie est représentée comme une chose demandée en échange d’un concours.

Le Larousse définit la contrepartie comme : “ce qui sert à compenser, à équilibrer quelque chose, ce que l’on fournit en échange de quelque chose”. Selon le Robert de poche, il s’agit de : “une antithèse ou un contre-pied” à la chose donnée.

Nous avons retenu plus haut que la contrepartie attendue par la banque de son activité de crédit, n’est pas constituée des seules sûretés (simple garantie de réalisation d’une certaine contrevaleur en cas de litige), qui ne constituent qu’un accessoire au prêt.

La notion d’atténuateurs de risque de crédit développée par les accords dits de Bâle (3ème du nom) recentre l’intérêt des banques sur la solvabilité, qui permet d’assurer en premier le remboursement du principal, mais aussi la perception des intérêts du prêt et des frais annexes (qui constituent l’essentiel des produits de nos banques de détail).

I. Les Forces des nouvelles normes prudentielles

1.1. Ratio de liquidité à court terme (LCR)

L’objectif de cette mesure vise à garantir que la banque possède un niveau satisfaisant d’actifs liquides dit de haute qualité et non grevés qui peuvent être directement convertis en liquidité de telle sorte à couvrir ses besoins en liquidité sur une période de 30 jours de crise. Au minimum, l’encours d’actifs liquides de haute qualité doit être égal au total des sorties nettes de trésorerie sur les 30 jours suivants.

Les actifs liquides de haute qualité présentent la spécificité de conserver leur liquidité même en période de crise. Ils sont directement transformables en liquidité sans perte (ou peu) de valeur. Ils doivent, dans la mesure du possible, remplir les critères d’acceptation définis par la Banque Centrale pour pouvoir obtenir directement des liquidités intra-journalières et des lignes de crédit au jour le jour. C’est un actif de sécurité sur lequel se reportent les investisseurs en cas de difficultés.

Les actifs liquides de haute qualité doivent satisfaire à des exigences opérationnelles :

- À tout moment, ces actifs doivent être disponibles et convertibles.

- Ils doivent être non grevés, c’est-à-dire, qu’ils ne sont pas immobilisés comme garantie ou sûreté.

1.2. La qualité des fonds propres

L’un des apports majeurs dans les accords Bâle III porte sur le volant de conservation des fonds propres dont l’objectif est la constitution en période calme de marges de fonds propres qui pourront être utilisés pour couvrir les pertes. Pour cela, le comité formule des recommandations pour de meilleures pratiques en matière de conservation des fonds propres.

Le volant de conservation des fonds propres est de 2,5% des actifs pondérés des risques, il est principalement constitué d’actions ordinaires et assimilées.

En période calme, les banques doivent constituer des fonds propres au-delà du minimum règlementaire soit en réduisant les distributions prélevées sur les bénéfices, soit en levant des capitaux privés.

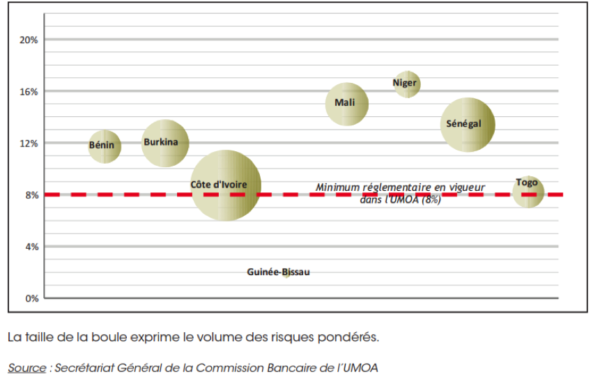

Ratio de solvabilité en fonction des risques pondérés au 31/12/2017

2. Les Faiblesses constatées

Malgré des constats de longue date sur la nécessité pour les banques de se prémunir contre le risque de concentration sur une (ou un groupe de) contrepartie, les dispositions correctrices pour en atténuer les conséquences ont tardé à venir. C’est là la principale critique que nous pouvons faire sur ces batteries de mesures visant l’Atténuation du Risque de Contrepartie.

En effet, dans sa dernière publication la BRI, reconnaît que la nécessité pour les banques de mesurer et limiter la valeur de leurs grands risques par rapport à leurs fonds propres, est reconnue de longue date par le Comité de Bâle sur le contrôle bancaire (le Comité). Le Comité de Bâle a publié son premier guide de meilleures pratiques sur cette question, Mesure et contrôle des grands risques de crédit, en janvier 1991, dans le souci d’améliorer la convergence des approches en matière de surveillance des grands risques tout en reconnaissant la nécessité d’une certaine latitude en fonction des conditions locales.

Dans le même ordre d’idées, les principes fondamentaux pour un contrôle bancaire efficace (Principe 19) exigent que la législation et la réglementation bancaire locales fixent à 25%, le niveau des fonds propres limites sur les grands risques envers un même emprunteur ou un groupe d’emprunteurs liés. Par ailleurs la somme des grands risques (10 % ou plus des fonds propres de la banque) ne doit pas dépasser huit fois les fonds propres.

Le Principe 19, stipule : « l’autorité de contrôle établit que les banques disposent de politiques et procédures appropriées, qui permettent de détecter, de mesurer, d’évaluer, de suivre et de maîtriser, ou d’atténuer, les concentrations de risque en temps opportun, et d’en rendre compte. Elle fixe des limites à l’exposition au risque envers une même contrepartie ou un groupe de contreparties liées entre elles ».

3. Les Opportunités à saisir en matière de couverture du risque

Dans le cadre de la prestation de services bancaires, le bon professionnel se doit d’aller préalablement à la découverte son client, enfin d’apprécier sa capacité et s’inquiéter de savoir si son engagement est compatible avec ses revenus et ses biens, avant de l’engager davantage. C’est dans cette optique que des mesures préventives sont exigées en fonction de la catégorie de crédits bancaires et de la contrepartie.

Le dispositif impose aux banques d’appliquer le principe de « lookthrough » (principe de transparence) lorsque les circonstances l’exigent et d’évaluer les risques supplémentaires éventuels qui sont associés non pas aux actifs sous-jacents de la structure mais à ses caractéristiques spécifiques ainsi qu’aux tiers auxquels elle est liée. Le banquier doit ainsi s’assurer de la connaissance de son client et de l’ensemble des “Parties liées/ et ou apparentées”, pour une circonscription du risque global.

Comme dans le cycle alimentaire pour l’organisme, où on n’ingurgite pas sans savoir, l’étude du crédit par le prêteur revient à transformer les écritures en rentabilité pour la survie même de l’entreprise bancaire et impose la connaissance approfondie du client dans son patrimoine (droits et obligations), ses fonds propres (ressources nettes des dettes) et ses revenus (présents et futurs).

Les éventuels déchets du crédit sont combattus grâce au dispositif de sécurisation pris en amont à l’octroi du crédit. Ce dispositif est composé de ce qui peut être considéré comme des atténuateurs de risque, qui sont diverses valeurs appartenant à l’agent économique ou à un garant. C’est en cela que l’ensemble Client – Garant, est appelé contrepartie ou parties liées. Les valeurs prisent en garanties, peuvent être monétaires et /ou des dérivés de crédit (reconnaissance de dettes établit dans une convention de crédit et ou par un billet à ordre), elles peuvent être commerciales à travers les cessions de créances, immobilières (avec les hypothèques) ou financières (avec les nantissements de fonds de commerce).

À noter, que les conventions dites de financement ou de crédit (en fonction de sa qualité d’acte notarié ou sous seing privé), signées entre la banque et son client, doivent être revêtues de la plus haute vigilance. Mais toujours est-il que les meilleures protections sont les garanties liquides, la titrisation reste une alternative particulièrement conseillée pour les banques désireuses de traiter leur risque par le biais d’un outil de transfert des risques.

Les garanties en question doivent être classées en trois (03) catégories :

3.1. Les garanties dérivées de crédits (les contre-garanties bancaires, le cautionnement personnel et solidaire, le cautionnement mutuel…).

3.2. Les collatéraux financiers (garanties réelles) telles que les dépôts de cash et or, nantissement de titres, nantissement de contrats d’assurances-vie…

3.3.Dans une moindre mesure, les collatéraux non financiers (hypothèque immobilière, hypothèque maritime, nantissement de fonds de commerce et autres valeurs d’exploitation) et les mobilisations de valeurs réalisables (créances commerciales).

II. Conclusion

Le crédit est une création monétaire à laquelle la banque s’attelle en vue de maximiser les capacités de l’économie à assurer l’équilibre fondamental entre investissement et épargne au niveau national. Le risque de contrepartie en est le déséquilibre, parce que pouvant peser un risque de perte d’une partie ou de l’ensemble du dépôt fait sur le compte du client emprunteur bancaire par ladite création monétaire.

La vigilance accrue du banquier dispensateur de crédit devient dès lors un impératif de conformité, auquel il se doit de veiller, au vu des normes établies par le régulateur, en matière de distribution du crédit, et avec en sus des dispositifs d’accompagnement de ce dernier en vue d’orienter l’activité.

Le Risque PME/PMI au Mali est en phase de devenir un Grand Risque pour l’ensemble des banques de la place. Le Grand Risque, selon la définition qu’en donne la BRI, représente la somme des valeurs de l’ensemble des expositions d’une banque envers une contrepartie ou un groupe de contreparties liées entre elles, dès lors qu’elle est égale ou supérieure à 10 % des fonds propres éligibles de la banque.

En matière de suivi du crédit, les dues diligences (leviers d’actions) à mettre en œuvre par le banquier bailleurs de fonds sont :

1.1. Se ménager une capacité de mobilisation de fonds (refinancement) au moins égale à ses créances.

1.2. Faire correspondre la durée et la forme de rémunération des financements qu’il octroie et ceux qu’il obtient des confrères.

1.3. Obtenir des garanties et sûretés, en priorité sur la chose financée.

1.4. S’assurer que le financement n’est pas détourné de son objectif.

P.S :

(I) Instruction N°006-09/2017 relative aux règles d’admissibilité au refinancement de la BCEAO des créances des

établissements de crédit sur les entreprises éligibles au dispositif de soutien au financement des PME / PMI.

(II) La liste des suretés éligibles aux techniques de l’ARC et conduisant à une diminution des exigences de fonds propres est

fournie par le Comité de Bâle pour la supervision Bancaire(CBSB).