, une bonne opportunité d’investissement?")

Par Mory Touré, Kirina Management.

Résumé: nous estimons que l’action vaut FCFA 2,207 soit environ 5% de plus que le cours actuel de FCFA 2,100. Notre analyse est basée sur un dividende par action de FCFA 215 payable en mai 2020 (chiffre non-validé par BOAM, limite inférieure de notre fourchette de dividende par action de FCFA 215 à 271 pour 2020) et d’une exigence de rendement de 12% par an. Des communications financières plus fréquentes et plus exhaustives du management permettraient d’affiner la fourchette et de revoir notre estimation du coût du capital (12%).

Fondée en 1982 à Bamako, Bank of Africa – Mali (BOAM) est l’une des plus anciennes banques du Mali servant à la fois la clientèle des entreprises, des PME et des particuliers. A fin 2018, le capital de la banque était réparti en 15.45 millions d’actions détenues à hauteur de 61.4% par BOA West Africa, filiale du groupe bancaire marocain BMCE Bank of Africa, aux côtés d’actionnaires privés (36.5%) et d’Attica S.A. (2.1%), une holding grecque œuvrant principalement dans le transport maritime.

Fin mai 2016, BOAM a été admise à la BRVM avec un flottant de 21.4% représentant 3,313,410 actions. Entre son introduction en bourse et la clôture de la séance du 29/08/2019, l’action BOAM a perdu près de 75% de sa valeur.

Nous arrivons à ce chiffre de 75% en comparant le cours de FCFA 2,100 au 29/08/2019 au cours moyen pondéré par les volumes du premier mois de cotation (31 mai 2016 an 30 juin 2016) qui s’élève a FCFA 8,307 après prise en compte du fractionnement du 21 décembre 2017.

Malgré cette débâcle boursière, le titre est-il un bon investissement au prix de FCFA 2,100? Analysons tout ça!

Contrairement à ses principaux concurrents, la banque peine à croître depuis 2015 avec un produit net bancaire (PNB), principale mesure du volume d’activité d’une banque, qui stagne autour de FCFA 30 milliards (voir tableau B) alors que ses consœurs BNDA et BDM ont vu leurs volumes d’activité augmenter sur la même période. Tandis que le PNB de BOAM a baissé de 0.5% par an entre 2015 et 2018, celui de la BNDA a connu une hausse annuelle de 7.1% sur la même période pour s’établir à FCFA 36.4 milliards au titre de l’exercice 2018. Entre 2015 et 2017, la dernière année pour laquelle nous disposons de chiffres audités pour l’institution, le PNB de la BDM a cru de 8.7% par an pour s’établir à FCFA 34.6 milliards.

POINT TECHNIQUE 1

Nous pourrions avoir un débat sur la pertinence de la BNDA et de BDM comme comparables pour BOAM mais tout critique de bonne foi reconnaîtra que les trois banques, acteurs historiques du paysage bancaire malien, sont de tailles similaires (PNB de FCFA 30 à 36 milliards), et sont soumises aux mêmes pressions concurrentielles ainsi qu’aux mêmes risques macroéconomiques, politiques et sécuritaires.

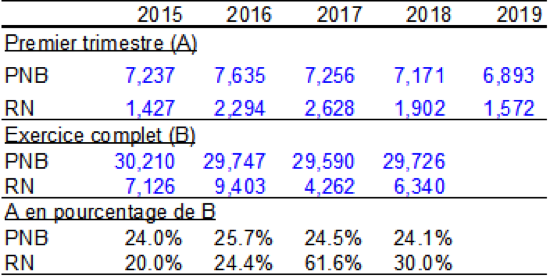

Les résultats du premier trimestre 2019 font l’écho de la performance décevante des années précédentes avec une contraction du PNB trimestriel de 3.9% ou 278 millions par rapport à la même période l’année dernière. Le résultat net s’est également contracte de plus de 17.4% ou FCFA 330 million. A noter par ailleurs que le PNB du premier trimestre est passé sous la barre symbolique des FCFA 7 milliards pour la première fois depuis 4 ans, signe que la banque est en repli dans un environnement de plus en plus concurrentiel marqué également par l’incertitude quant à l’évolution de la situation sécuritaire et politique du Mali. Pour ce qui est du résultat net (RN) du trimestre, il est également au plus bas depuis 4 ans et s’établit autour de FCFA 1.5 milliard.

Tableau A – PNB et RN du premier trimestre (chiffres en FCFA millions)

A quoi faut-il s’attendre pour le reste de l’année?

Le tableau ci-dessous résume la contribution des résultats du premier trimestre à la performance annuelle entre 2015 et 2018. Cette analyse nous permettra de nous faire une opinion sur les perspectives de la banque pour le reste de l’année 2019.

Tableau B – Résultats du premier trimestre et résultats annuels entre 2015 et 2018 (chiffres en FCFA millions)

Sur la base de ces données, nous anticipons pour 2019 un PNB dans la fourchette de FCFA 28.0 à 28.6 milliards et un bénéfice net dans la fourchette de FCFA 5.0 à 6.3 milliards. La limite basse de notre fourchette a été obtenue en extrapolant au reste de l’exercice 2019 les baisses (en valeur) du PNB et du résultat net constatées au premier trimestre au reste de l’année 2019 (Tableau C).

Tableau C – Calcul de la limite basse des projections 2019 (chiffres en FCFA millions)

La limite haute de la fourchette a été obtenue en traitant le PNB et le résultat du premier trimestre comme des contributions respectives de 24.6% et 24.8% aux résultats annuels, en ligne avec la moyenne entre 2015 et 2018 (hors 2017 en raison des provisions très élevées enregistrées – pour créances douteuses – au cours de cet exercice). Voir Tableau D.

Tableau D – Calcul de la limite haute des projections 2019 (chiffres en FCFA millions).

POINT TECHNIQUE 2

Il y a d’autres méthodes que celles présentées dans les tableaux C et D pour projeter les résultats annuels d’une société mais faute d’indications du management et de la disponibilité d’un consensus d’analystes, nous n’avons d’autre choix que de procéder à des approximations qui s’appuient sur des hypothèses raisonnables.

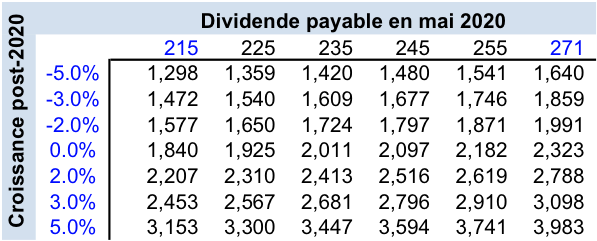

Sur la base de nos projections (non-validées par le management de BOAM) et d’un taux de distribution (la part du bénéfice qui est versé aux actionnaires sous forme de dividende) en ligne avec 2018 (71%), nous anticipons un dividende par action dans la fourchette de FCFA 215 à FCFA 271 après prise en compte de l’impôt sur les revenus des valeurs mobilières (IRVM) au taux de 7%.

Comment savoir quel serait le juste-prix à payer pour l’action sur la base du dividende attendu?

Pour être conservateur, nous allons prendre la limite inférieure de notre estimation du dividende 2019 (FCFA 215 par action payables fin mai 2020) comme base pour valoriser l’action BOAM. Après 2020, nous anticipons, encore une fois pour être conservateur, que la croissance du dividende sera limitée a 2% par an soit un peu plus que le taux d’inflation observé au Mali en 2018 (1.7%).

Autrement dit, après 2019, nous nous attendons à ce que le bénéfice de la banque n’augmente que de 2% par an et que le taux de distribution restera inchangé à 71%. Nous allons par ailleurs retenir un taux d’actualisation de 12% comme rendement exigé (soit environ 2 fois le rendement après impôt des obligations à 7 ans de l’Etat malien. Voir par exemple l’émission du 04/02/2018 au taux de 6.50% avec échéance en 2025).

Nous avons conscience que le taux de rendement de 15% est élevé mais compte tenu du contexte politique et macroéconomique difficile dans lequel évolue BOAM et du faible niveau d’information dont nous disposons sur les résultats et perspectives de la société (rapports trimestrielles d’une seule page, pas de session d’information trimestrielle ouverte à tous les actionnaires), nous nous devons d’exiger un rendement qui nous rémunère suffisamment pour le risque que nous acceptons de prendre. Avec plus de transparence (par exemple un rapport trimestriel plus détaillé et une session semestrielle de questions-réponses avec le management) et une représentation des petits porteurs au sein du conseil d’administration, nous pourrions revoir à la baisse notre position sur le rendement à exiger pour accepter de détenir des actions BOAM.

POINT TECHNIQUE 3

Certains théoriciens et praticiens de la finance vous diront que le taux de rendement exigé ne doit rémunérer que les risques systémiques, c’est dire ceux qui affectent toutes les entreprises en même temps tels que les crises économiques ou politiques. D’après eux, les risques spécifiques à une entreprise doivent être gérés par les investisseurs via la diversification, c’est à dire l’achat d’actions d’un nombre important de sociétés et l’investissement dans d’autres classes d’actif (bons du trésor, obligations, immobilier, œuvre d’art, métaux précieux, capital-risque). Nous sommes d’avis que cette approche ne s’applique pas aux petits porteurs qui envisageraient un investissement dans BOAM car ils ou elles ont très probablement accès a peu d’opportunités d’investissement en dehors des titres cotés à la BRVM. La bonne dame qui confie ses sous aux gérants et conseil d’administration de sociétés cotées à la BRVM le fait avec en tête le projet d’avoir un chez soi, d’envoyer ses enfants dans une bonne Université ou d’avoir un filet de sécurité pour ses vieux jours. Elle mérite que son argent durement gagné soit rémunéré à sa juste valeur et, à minima que son capital soit préservé. Ceci est notre opinion, d’autres investisseurs pourraient se contenter d’une rentabilité de 8% ou 10% parce qu’ils ne cherchent à être compensés que pour les risques systémiques. D’autres demanderont 20% voire plus pour des raisons qui leurs sont propres.

En utilisant la méthode de valorisation dividend discount model (DDM i.e. actualisation des dividendes futurs), nos hypothèses nous font aboutir à une valeur du titre de FCFA 2,207 par action soit 5% de plus que le cours du 29/08/2019. Partant, nous considérons que le titre est une bonne opportunité d’investissement. Pas une excellente affaire, mais une bonne affaire en tout cas. Le tableau ci-dessous présente la valorisation de l’action pour différentes hypothèses de dividende et de croissance du dividende.

Tableau E – Valeur de l’action pour différentes hypothèses de dividende et de croissance.

Exigence de rendement 12% (chiffres en FCFA par action)

Commentaire du Tableau E

Chaque valeur dans le tableau correspond au prix maximum que devrait être prêt à payer l’investisseur qui anticipe un certain niveau de dividende par action pour 2020 et un certain niveau de croissance du dividende par action âpres 2020.

Par exemple, le chiffre de 3,153 tout en bas et à gauche de la table signifie que l’investisseur qui s’attend à un dividende de FCFA 215 par action et une hausse annuelle du dividende de 5% après 2020 devrait être prêt à payer jusqu’à FCFA 3,153 par action si comme nous il a une exigence de rendement de 12%. Cela voudrait dire que du point de vue de cet investisseur, le titre BOAM est actuellement sous-évalué et présente une opportunité de réaliser un gain de 50% ou FCFA 1,053 en achetant l’action au cours actuel de FCFA 2,100.

Mory Touré, Kirina Management

Pour toutes questions ou commentaires: kirinamanagement@gmail.com