Par Prince Roluc Bayonne, Directeur Général 2BN International et Yvan N’na Mboma, banquier. Avec la participation du Cabinet GHOMEG & ASSOCIÉS du Congo Brazzaville.

La crise sanitaire liée à la pandémie du COVID-19 que vit le monde depuis le début de l’année 2020 a remis en cause les perspectives de croissance de l’économie mondiale et précipité la chute du prix des hydrocarbures.

En raison de la forte dépendance des économies des pays de la Communauté économique et monétaire de l’Afrique centrale (CEMAC) aux fluctuations du cours des hydrocarbures, le Comité de Politique Monétaire (CPM) de la Banque des Etats de l’Afrique Centrale (BEAC) s’est réuni aux fins d’analyser l’impact des effets pervers de la pandémie du COVID-19 sur la situation économique et monétaire actuelle de la CEMAC, ainsi que sur ses perspectives à court terme. De cette analyse, les perspectives du Comité de Politique Monétaire (CPM) de la BEAC du 27 mars 2020 se déclinent comme suit :

- un taux de croissance du PIB en forte baisse, voire une récession en zone CEMAC ;

- une remontée des pressions inflationnistes qui restera sous le seuil communautaire ;

- une dégradation du solde budgétaire, base des engagements, qui redeviendrait négatif ;

- un creusement significatif du déficit en compte courant ;

- une augmentation de la masse monétaire pour un taux de couverture extérieure de la monnaie qui évoluerait également à la baisse.

Tenant compte de cet environnement économique, les Etats d’une part, et la BEAC d’autre part, ont édicté des mesures pour soutenir la croissance et garantir le maintien de l’emploi, afin de faire face aux effets négatifs de cette pandémie en Zone CEMAC. L’analyse de l’impact de ces mesures sur l’économie dirige l’ossature de cette tribune dont la finalité est de relever les limites quant à l’atteinte des objectifs visés par les Etats et la BEAC, face aux enjeux de«l’inclusion financière». Notre analyse se structurera comme suit :

-Les réponses des Etats face à la pandémie du COVID19 et les mesures de la BEAC pour soutenir les économies et relancer la croissance en zone CEMAC

– Analyse critique des mesures prises par la BEAC à la lumière de «l’inclusion financière» ;

– Opportunités pour l’adoption de solutions conjoncturelles et de réformes structurelles en vue d’une croissance durable en Zone CEMAC.

Les réponses des Etats face à la pandémie du COVID19 et les mesures de la BEAC pour soutenir les économies et relancer la croissance en zone CEMAC

Les Gouvernements des Etats de la CEMAC ont adopté trois (3) grandes familles de mesures pour lutter contre les effets de la pandémie COVID-19: Les mesures sociales (l’état d’urgence sanitaire, l’aide aux ménages les plus fragiles, etc.) ; les mesures sécuritaires (la fermeture des frontières, l’instauration du couvre-feu et le confinement partiel ou total des populations) ; et économique (la révision du budget de l’exercice 2020 en raison de la baisse des recettes ; la constitution d’un groupe d’experts africains afin de négocier un moratoire et/ou une annulation de la dette des Etats ; la création d’un fonds COVID-19 pour encaisser les dons, etc.)

Les mesures sanitaires et sécuritaires, certes courageuses et nécessaires, ont eu des conséquences extrêmement dramatiques sur les économies de la zone principalement ;

-une baisse voire l’arrêt des activités des entreprises exerçant dans le secteur formel ;

– une désorganisation et/ou une faillite de certaines activités économiques informelles ;

– un accroissement du chômage ;

– une amplification du niveau de pauvreté des ménages les plus fragiles dont les activités s’exercent principalement dans la sphère informelle.

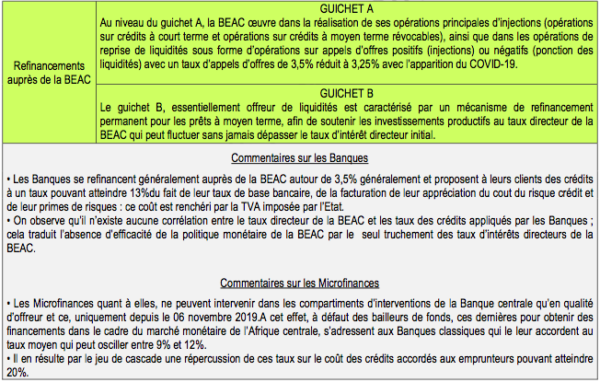

Pour favoriser la croissance, le maintien de l’emploi et la stabilité des prix en Zone CEMAC, la Banque centrale (BEAC) chargée de définir la politique monétaire par la mise sur le marché des moyens de paiements en quantité nécessaire et suffisante, a quant à elle, dans son communiqué du 27 mars 2020, pris acte de la décision de suspension des mesures d’absorption des liquidités et mis en place des mesures d’accompagnement suivantes :

- Réviser à la baisse le taux d’intérêts d’appels d’offres (TIAO) de 3,5% à 3,25% ;

- Réviser à la baisse le taux de la facilité de prêt marginal de 6% à 5%;

- Porter les injections de liquidités de 240 milliards FCFA à 500 milliards de FCFA, et se rendre disponible à revoir ce plafond à la hausse en cas de besoins ;

- Elargir la gamme des effets privés admis comme collatéral des opérations de politique monétaire ;

- Revoir à la baisse les décotes applicables aux effets publics et privés admis comme collatéral pour les opérations de refinancement à la BEAC En sus de ces mesures d’accompagnement, le Comité de Politique Monétaire(CPM) de la BEAC a formulé des recommandations à l’endroit des Banques et des Etablissements de microfinance :

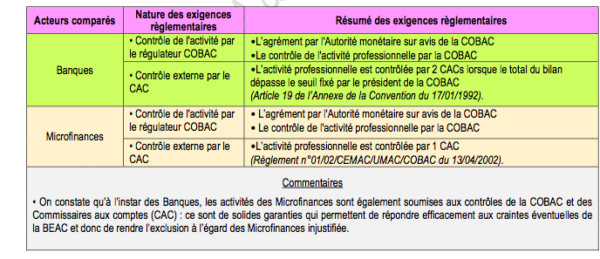

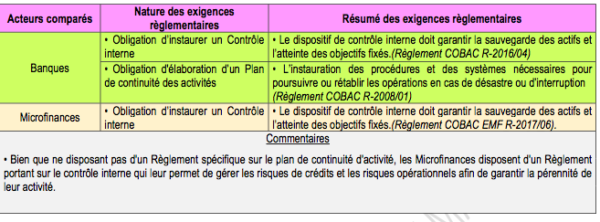

- A l’égard des Banques : Revue à la baisse des conditions bancaires et disponibilité pour les clients par la veille sur la qualité des services et la mise à disposition des fonds dans leurs réseaux (y compris les DAB/GAB).Les banques sont également appelées à tester leur plan de continuité d’activité élaboré conformément aux dispositions du règlement COBAC R-2008/1 ;

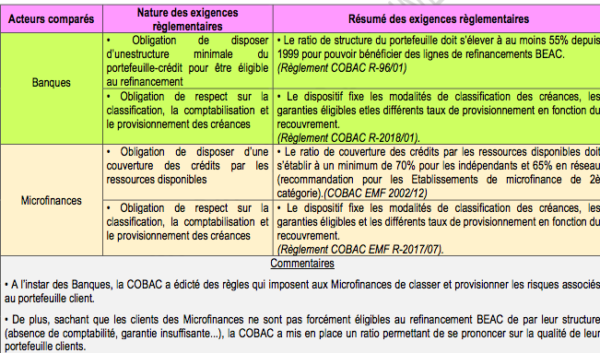

- A l’égard des Etablissements de microfinance : Le régulateur COBAC appelle, entre autres, à la revue et à l’évaluation des risques associés au portefeuille client conformément aux dispositions réglementaires ; au respect du règlement COBAC EMFR-2017/07 relatif à la classification ; à la comptabilisation et au provisionnement des créances et à la restructuration prudente des crédits.

Analyse critique des réponses de la BEAC pour relancer les économies de la Zone CEMAC

L’analyse des mesures prises par la Banque centrale (BEAC) pour soutenir la croissance démontre qu’elle a opté pour une solution d’injection de fonds, par le truchement du refinancement des Banques primaires à des conditions avantageuses, afin que ces dernières financent à leur tour l’économie par l’octroi des prêts. Cependant, nos réserves sur l’efficacité des mesures de la BEAC reposent sur le fait que ce dispositif souffre de la trop grande faiblesse de « l’inclusion financière » en Zone CEMAC : « l’inclusion financière » étant le système mis en place dans un pays ou une aire économique, pour permettre à tous les agents économiques qui le souhaitent d’avoir accès aux services financiers à moindre coût.

La dernière injection de liquidité de la BEAC n’a pas suscitée la frénésie des Banques primaires : c’est la preuve que ce type de mécanismes utilisé pour irriguer financièrement les économies de la zone n’alimente qu’imparfaitement les acteurs de l’économie réelle.

«L’inclusion financière »est un levier important pour favoriser la croissance et le développement autour du triptyque stabilité financière – réduction de la pauvreté – croissance économique. Cette «inclusion financière »repose sur deux (2) piliers essentiels que sont le niveau de bancarisation et le dynamisme du secteur économique informel : d’où l’impératif d’évaluer l’impact des décisions de la BEAC à l’aune de « l’inclusion financière » dans les économies des pays de la CEMAC.

a) Le niveau de bancarisation et le dynamisme du secteur informel en Zone CEMAC

Les études récentes sur «l’inclusion financière» dans les économies des pays de la Zone CEMAC, permettent de faire apparaître quatre (4) traits caractéristiques aux enjeux déterminants :

- Le niveau de croissance au sein de la Zone CEMAC est également tributaire du secteur informel qui représente près de 55%[1] du PIB en Afrique subsaharienne ;

- Les PME/TPE ont très peu accès aux financements et services des Banques classiques, du fait de leur structuration et des faibles garanties qu’elles peuvent fournir ;

- Le taux de bancarisation des pays de la Zone CEMAC est très faible, car il oscille autour de 13%[2] de l’économie, avec pour corollaire le faible niveau de pénétration des Banques classiques auprès des ménages à faibles revenus ;

- Le niveau de contribution des services financiers informels comme les tontines peuvent contribuer à 10% à l’inclusion financière selon une étude du FMI [3] en 2018 sur ce service au Cameroun. C’est du reste ce que corroborent deux (2) études récentes sur « les effets de l’inclusion financière sur la croissance économique en zone CEMAC »[4] et sur « les effets de la bancarisation sur la croissance en Zone CEMAC »[5]. Ces études qui démontrent que la recherche de l’amélioration de « l’inclusion financière » et par conséquent de la croissance dans la Zone CEMAC, passe également par le volume de crédit que les Microfinances accordent aux agents économiques aboutissent aux conclusions suivantes :

- Le volume de crédit des Etablissements de Microfinance (EMF) a un impact positif et significatif sur le produit intérieur brut par tête : si le volume de crédit des Etablissements de Microfinance (EMF) croît de 1%, alors le taux de croissance économique croît de 0,95% ;

- La baisse du taux d’intérêt pratiqué par les Etablissements de Microfinance (EMF) stimule leurs clients à recourir aux emprunts. L’obtention de ces crédits va permettre aux emprunteurs de réaliser leurs projets : ce qui est une plus-value pour l’inclusion financière;

b) Plaidoyer pour un accès des Etablissements de Microfinances aux financements de la BEAC dans cette période exceptionnelle du COVID-19

Ce plaidoyer se veut constructif dans son ambition, tant son objectif avouées de revisiter les fondements qui sous-tendent le développement de l’économie de la Zone CEMAC enserrée dans des schémas classiques de financements. Il se propose d’apporter un éclairage pouvant favoriser l’amplification de l’impact des décisions prises le 27 mars 2020 par le Comité de Politique Monétaire (CPM) de la BEAC sur les économies de la CEMAC.

Comme indiqué dans les études qui précèdent, le développement socio-économique de la Zone CEMAC demeure tributaire des déterminants essentiels de «l’inclusion financière» que sont le taux de bancarisation, le dynamisme du secteur informel et l’accès dudit secteur informel aux financements et services des Banques. Il en résulte, pour la Banque centrale (BEAC), qu’agir sur ces leviers stratégiques apparait comme une exigence vitale, si elle veut atteindre les objectifs fixés par l’adoption de ses mesures. Cette nécessité est d’autant plus urgente que le secteur informel des pays de la CEMAC a été mis à mal par les conséquences de la pandémie du COVID-19.

En effet, au-delà de la bonne volonté de la BEAC à booster l’économie de la Zone CEMAC pour limiter, sinon annuler, les conséquences du COVID-19, il ressort malheureusement que les mesures prises par le Comité de Politique Monétaire (CPM) du 27 mars 2020 confirment le caractère limitatif et parcellaire des mécanismes de financement de l’économie, car focalisées sur le refinancement classique des Banques. Il s’en suit que l’exclusion des Etablissements de microfinance (EMF) dans l’accès aux financements de la BEAC, a pour conséquences immédiates le rationnement des crédits au secteur informel- et même à de nombreux emprunteurs du secteur formel exclus par la rigidité des Banques – et donc aux agents économiques (PME, TPE, ménages) les plus fragiles dont les activités concourent pourtant à 55% du PIB de la Zone CEMAC.

C’est pourquoi, il nous paraît judicieux dans cette période exceptionnelle en rapport avec la pandémie du COVID- 19, de débrider les mécanismes classiques de l’accès aux financements de la BEAC, par une meilleure prise en compte de «l’inclusion financière», à l’effet d’orienter plus efficacement les capitaux vers tous les demandeurs (secteur informel compris) selon une approche duale : «Banques classiques – Etablissements de microfinance». Les textes réglementaires en vigueur sont un acquis majeur et peuvent fonder la réticence de la BEAC à ouvrir le marché monétaire aux Etablissements de microfinance.

Toutefois, dans cette tribune, nous suggérons à la BEAC une réforme et/ou à la création d’un cadre réglementaire dérogatoire dans sa politique monétaire. L’objectif étant d’amplifier « l’inclusion financière » en donnant l’accès aux EMF à ses financements, pour mieux soutenir l’économie réelle, et réduire les effets d’une éventuelle récession économique : c’est l’essence de ce plaidoyer !

L’issue de ce plaidoyer étant une déréglementation conjoncturelle immédiate suivie d’une déréglementation structurelle à venir, nous esquissons auprès de la BEAC des pistes d’études pouvant favoriser cette déréglementation, au regard de l’urgence de la situation économique dans la Zone CEMAC.

Nos propositions pour des réformes conjoncturelles et structurelles pouvant permettre de booster la croissance en Zone CEMAC

Préalablement à l’énoncé de nos propositions, il nous a paru nécessaire de les faire précéder d’un questionnement : «sur quels fondements réside finalement l’exclusion dont sont l’objet les Etablissements de Microfinance (EMF) dans l’accès aux capitaux de la BEAC, dès lors que les segments de marché auxquels s’adressent les Banques et les Etablissements de Microfinance sont différents ? ».

Pour mieux cerner la problématique, nous allons nous servir de l’analyse comparée du cadre règlementaire des Banques et des Etablissements de Microfinance. Cette comparaison aura le mérite de démontrer que le monopole des Banques dans l’accès aux financements de la BEAC devient injustifié, et qu’un équilibre séparateur intégrant les deux acteurs que sont les Banques et les Etablissements de microfinance (EMF) est possible.

Ci-après une analyse comparée des conditions d’exercice professionnel des Banques et des Etablissements de microfinance (EMF) :

a) Analyse comparée du cadre règlementaire des Microfinances et des Banques

Sur le plan du Contrôle interne et de la continuité des activités

Sur le plan de la qualité du portefeuille crédit

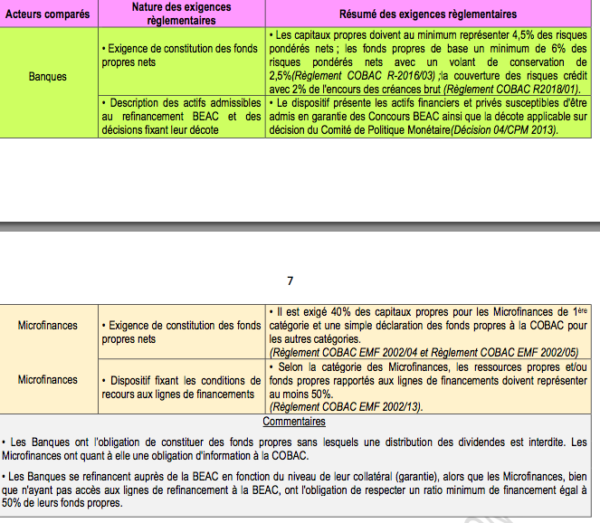

Sur le plan des ratios prudentiels pour lutter contre les risques d’insolvabilité

Sur le plan des coûts des crédits accordés aux emprunteurs et du refinancement auprès de la BEAC

b) Nos suggestions pour des réformes conjoncturelles et structurelles.

Ces suggestions visent à lutter contre le rationnement des crédits qui se caractérise par l’éviction de nombreux agents économiques qui n’obtiendront aucun concours bancaire en dépit de l’existence de projets intéressants. Ainsi, des pans entiers de la société et de l’économie continueront à être exclus de l’accès aux financements, car le problème des Banques est qu’elles ne peuvent atteindre toutes les couches de la population à cause du faible taux de bancarisation (certaines Banques imposent d’ailleurs des conditions d’accès très sélectives à l’ouverture d’un compte bancaire qui sont autant de barrières à la bancarisation). Quand cette barrière est franchie, l’introduction d’un collatéral (garantie) trop élevé empêche l’accès au crédit.

Au regard de la situation économique actuelle qui périclite du fait des effets pervers de la pandémie du COVID- 19, et face aux PME, TPE et au Secteur informel de la zone CEMAC qui en subissent de plein fouet les conséquences, on ne peut que s’inquiéter des effets contradictoires qui vont inéluctablement naître entre :

- d’une part, les attentes de la BEAC définies implicitement dans les mesures présentées dans son communiqué du 27 mars 2020(op. cit. page 3) ;

- d’autre part, le rationnement des crédits aux agents économiques informels qui représentent pourtant 55% du PIB (op. cit. page 4). On en déduit que les Etablissements de microfinance (EMF) peuvent légitimement répondre efficacement à cette problématique, tant ils ont depuis longtemps acquis une réel savoir-faire dans la gestion de la « relation d’agence»[6]dans le Secteur informel. Aussi est-il fondamental que la BEAC intervienne rapidement et exceptionnellement, pour optimiser l’accès aux financements à une plus large couche d’agents économiques à un taux d’intérêt bas, à l’effet de soutenir une croissance saine et durable. L’objectif de nos propositions est donc de suggérer des réformes à court et moyen terme, permettant de faire jouer aux EMF un rôle central, en raison de leur singularité dans le cadre de l’intermédiation financière et de la mutualisation des risques des agents économiques délaissés par les Banques ; ceci dans le but de mieux irriguer l’économie par la fluidité des financements.

Au titre des solutions conjoncturelles :

En raison de la célérité avec laquelle il faut apporter des réponses concrètes pour faire face aux effets pervers du COVID-19, nos propositions, à application immédiate, se résument comme suit :

- L’injonction de la BEAC aux Banques de prêter aux Microfinances à un taux bonifié et encadré par l’Autorité monétaire ;

- La mise en place de mesures d’assouplissement des conditions d’octroi des financements de la Banque de développement des Etats de l’Afrique centrale (BDEAC) à l’endroit des Microfinances et/ou directement des PME, à des taux bonifiés dont le plafond serait fixé par l’Autorité monétaire ;

- Le contrôle de la célérité dans le traitement des dossiers de demandes des crédits des agents économiques ;

- L’accès aux EMF à la compensation des valeurs bancaires – selon les conditions arrêtées par l’Autorité monétaire –l’objectif étant de mobiliser plus rapidement la liquidité des chèques tirés par lesclients,, . Les comptes des Microfinances sont domiciliés auprès des banques primaires(NB :la masse monétaire n’a d’importance en économie que par rapport à sa vitesse de circulation ! ).

- L’octroi exceptionnel d’une ligne de refinancement des Microfinances par la BEAC dans le cadre des mesures arrêtées le 27 mars 2020, en fonction leurs fonds propres et de leur solvabilité (l’urgence étant de réduire à la fois les coûts et les délais d’accès aux financements pour les Microfinances, dans le but pourvoir rapidement aux besoins en liquidités des agents économiques.

Bien sûr, le niveau des financements à attribuer aux Microfinances devra tenir compte du niveau de leurs fonds propres et de leur solvabilité, mais surtout devra être fixé à l’avance dans une ligne de refinancement accordée par la BEAC dans le cadre des mesures d’assouplissement arrêtées par le Comité de Politique Monétaire(CPM) dans son communiqué du 27 mars 2020.Ce cadre dérogatoire et ses modalités pourront être fixés par le Comité de Politique Monétaire (CPM) et le contrôle du respect de la bonne exécution réalisé par la COBAC : l’objectif étant de réduire à la fois les coûts et les délais d’accès aux financements pour les Microfinances, à l’effet de pourvoir rapidement aux besoins de liquidités des agents économiques du Secteur informel.

Au titre des solutions structurelles :

En vue de créer un cadre règlementaire qui permette au Comité de Politique Monétaire (CPM) de pénétrer le Secteur informel de manière à améliorer l’inclusion financière, il est essentiel d’envisager une réforme des textes actuels régissant le fonctionnement du marché monétaire et l’exercice de l’activité de la Microfinance.

Cette réforme qui se voudra profonde, permettra aux Microfinances d’avoir recours à des financements à moindre coûts, afin qu’en retour elles réduisent les coûts d’accès et les délais d’accès aux financements pour les PME, les TPE et le Secteur informel, afin de relancer l’économie par le soutien aux agents économiques victimes de l’éviction bancaire (agents économiques non éligibles aux critères de sélection des Banques).

Bien entendu, la réforme devra éviter de créer une distorsion de la concurrence entre les Banques primaires et les Microfinances au profit de ces dernières. Fort heureusement, cette garantie du non décloisonnement du marché bancaire et du marché microfinancier, est apportée par la règle immuable de la domiciliation des avoirs des Microfinances dans les Banques qui les utilisent à un coût proche de zéro. De plus, les taux plus élevés pratiqués par les Microfinances garantissent le cloisonnement des deux marchés

Notons par ailleurs que la révision des textes en vigueur encadrant l’activité des Microfinances est possible, puisque depuis novembre 2019 les Etablissements de microfinance (EMF) ont accès au compartiment d’intervention de la BEAC en qualité d’offreur de ressources. Aussi, proposons-nous d’étendre ces réformes en :

- Permettant aux Microfinances d’avoir, en plus de la qualité d’offreur de ressources, la possibilité d’en être demandeur en ayant accès au guichet B à un taux défini par l’Autorité monétaire ;

- Exigeant des Banques qu’elles plafonnent les refinancements des Microfinances à un taux de 50% de leurs fonds propres ;

- Créant une corrélation parfaite entre le refinancement sollicité par les Microfinances et la structure de leurs fonds propres. En somme, si les Microfinances souhaitent optimiser leur niveau de refinancement, elles n’auront qu’à améliorer la structure de leurs fonds propres ;

- La création au sein de la BEAC d’une « Direction de l’inclusion financière » comme interlocuteur des EMF ;

- Exigeant aux Microfinances d’émettre des valeurs aux normes de la BEAC, afin de participer à la compensation électronique et soutenir la volonté d’interopérabilité portée par le GIMAC. Cette réforme offrira à la COBAC une visibilité plus grande sur les transactions des Microfinances : ce qui garantirait naturellement le contrôle des incidents de paiements bancaires (chèques en bois) et la lutte contre le blanchiment des capitaux.

c) Conclusion sur nos suggestions pour des réformes conjoncturelles et structurelles.

Les réformes préconisées dans cette tribune permettront de créer en Zone CEMAC un équilibre séparateur de l’accès aux financements de la BEAC, dès lors que les Banques primaires se positionneront sur un créneau où le crédit s’accompagne d’un collatéral élevé et d’une structuration aboutie, tandis que les Microfinances vont prendre en charge le segment délaissé par elles. Cela est d’autant plus vrai que la Banque ne peut pas pratiquer des crédits à des taux d’intérêts multiples pouvant créer en son sein un équilibre séparateur des emprunteurs, ce qui serait en effet contraire à l’équité issue de l’équilibre walrasien qui prône un seul prix d’équilibre bancaire. Donc, seul un équilibre séparateur Banque / Microfinance caractérisé par la coexistence des deux marchés de financements, permettra d’éviter le rationnement de crédits aux agents économiques non éligibles des Banques, sachant que ces dernières continueront à conserver leur clientèle captive : il s’en suivra que les coûts de crédits pratiqués par chaque acteur permettront la stabilité de cet équilibre séparateur. De plus, cet équilibre séparateur va inciter les emprunteurs à opérer des tirages entre la Banque et les EMF afin de saisir les meilleures opportunités de financements et participer pleinement aux objectifs de croissance en zone CEMAC.

Notes

- [1]Perspectives économique en Afrique, 2014, www.africaneconomicoutlook.org

[2]Référence Fonds Monétaire International, Rapport FMI 14/305 publié en 2014. - [3]Rapport Inclusion financière au Cameroun FMI publié en 2018.

[4]TANGAKOU SOH Robert,« Les effets de l’inclusion financière sur la croissance économique en zone CEMAC »,Volume 19 Issue 2, Année 2019. - [5]MADJOU TATSING Priscille Diane, « Les effets de la bancarisation sur la croissance en Zone CEMAC »,American International Journal of Business Management, Volume 2, Issue 4 (April – 2019), PP 120-13.

[6] La « relation d’agence » est un contrat par lequel le principal (ici la Microfinance) délègue à un agent (ici l’emprunteur) une tâche (ici rentabiliser un crédit), dans un contexte d’asymétrie informationnelle qui sera source d’opportunismes de l’agent (l’emprunteur). NB : ici l’opportunisme suppose détourner le crédit obtenu de son objectif au détriment du principal (la Microfinance). Cette théorie a été développée par M. JENSEN et W. MECKLING dans l’article« Theory of the firm : Managerial behavior, agency cost and ownership structure »,Journal of Financial Economics, vol.30, n°4, octobre 1976, page 308.

Un commentaire

Contribution fort pertinente.

Elle mérite toute l’attention de la BEAC. Le cas échéant, cette dernière devra veiller à une amélioration de gouvernance des Établissements de Microfinance. L’article ci-après en suggère quelques pistes :

https://spaef.org/article/1924/Dual-Information-Asymmetry-Opportunism-In-Loans-Distribution-And-Governance-Reforms-In-Microfinance-Institutions-A-Case-Study-From-Cameroon