Par Adama Diallo, Manager Statistics, Research and Business Development, Africa Ré.

En tant qu’investisseur institutionnel, l’assureur collecte d’énormes fonds qu’il recycle dans l’économie à travers notamment les marchés financiers. Il est un acteur incontournable du paysage financier dans nos économies modernes. Mais force est de constater que les assureurs africains en général (hormis ceux de l’Afrique du sud) et les assureurs de la zone de la Conférence interafricaine des marchés d’assurance (CIMA) en particulier sont très peu présents sur les marchés financiers. Pourtant, la finance offre de véritables opportunités aux assureurs pour améliorer leur rendement et ainsi contribuer à leur croissance.

Dans cet exposé, nous tenterons de mettre en évidence les raisons de cette frilosité mais aussi le potentiel que représentent les instruments financiers à travers :

- le diagnostic du marché financier actuel de la zone CIMA

- l’analyse des opportunités offertes par le marché financier

- l’analyse des activités financières des assureurs de la zone CIMA

- Analyse diagnostic des marchés financiers de la zone CIMA [1];

Le marché financier de la zone CIMA est constitué de deux zones économiques : l’UEMOA en Afrique de l’ouest et la CEMAC en Afrique centrale.

Ces deux zones économiques ont deux bourses de valeur :

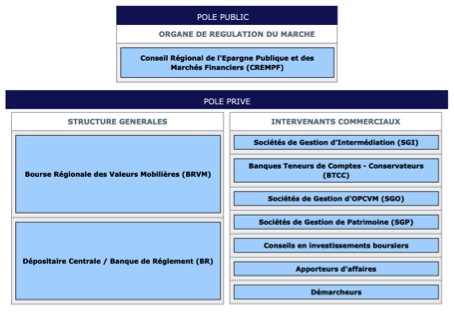

la bourse régionale des valeurs mobilières (BRVM) qui a son siège à Abidjan est la bourse commune aux pays de la zone UEMOA ;

la bourse des valeurs mobilières d’Afrique centrale (BVMAC) située à Libreville est la bourse régionale des pays de l’Afrique centrale : pour rappel, la BVMAC a absorbé en juillet 2019 la Douala Stock Exchange (DSX) qui était la bourse du Cameroun.

a. présentation de la BRVM

La BRVM est la seule bourse de la zone CIMA qui fonctionnement correctement. Elle est relativement dynamique et est composée à ce jour de :

- 46 sociétés cotées

- 30 sociétés de gestion et d’intermédiation (SGI)

- 110 obligations

- 9 indices boursiers

- Deux agences de notations africaines

La capitalisation boursière des actions atteint les 4 212 milliards de francs CFA en mars 2021.

L’organisation institutionnelle du marché financier de l’UEMOA est la suivante :

b. Présentation de la BVMAC

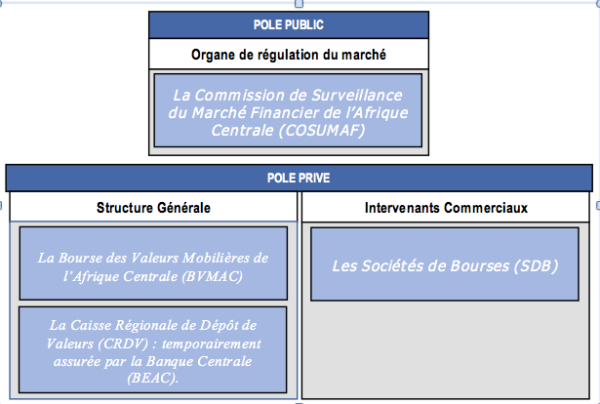

La Bourse des valeurs mobilières d’Afrique centrale a été créée en juin 2003 mais n’a été réellement opérationnelle qu’après la fusion avec la DSX en juillet 2019. Elle compte à ce jour :

- 4 sociétés cotées

- 11 sociétés de bourse (intermédiaires du marché financier)

- 11 obligations

En mars 2021 la capitalisation boursière des actions atteint 30,68 milliards de F CFA.

L’organisation institutionnelle du marché financier de la CEMAC est la suivante :

2- Opportunités offertes par les marchés financiers locaux

En regard du caractère embryonnaire de la BVMAC le reste de l’exposé se concentrera uniquement sur la zone économique de l’Afrique de l’ouest (UEMOA). Qui dit investir à la BRVM dit investir dans la zone UEMOA, par conséquent une bonne analyse des opportunités qu’offre la BRVM ne peut se faire sans une analyse sommaire de l’espace économique et monétaire commune.

L’analyse SWOT de la BRVM se résume comme suit :

| Forces | Faiblesses |

| Espace économique de libre-échange avec une monnaie commune Économie en croissance malgré les crises des 10 dernières années. Population estimée à plus de 120 millions d’habitants en 2016 La bourse régionale des valeurs | Absence de souveraineté monétaire Manque de profondeur du marché financier Faible liquidité du marché Faible nombre de sociétés Faible taux d’épargne de la zone Difficulté d’accès des PME au marché financier |

| Opportunités | Menaces |

| Développement des télécommunications Développement des infrastructures publiques Une population jeune et dynamique Secteur agricole diversifié Secteur minier en plein essor Présence de plusieurs champs pétroliers Développement des énergies renouvelables, Développement du secteur bancaire Développement du secteur des assurances intégration des marchés boursiers de la zone CEDEAO (BRVM, GHANA, NIGERIA). | Conflits politiques récurrents Menaces terroristes au sahel Tension sociale dans certains pays de l’espace économique |

S’échange sur la place boursière de l’UEMOA les produits suivants :

-Obligations

-Actions

-OPCVM

3- L’assureur en tant qu’acteur du marché financier ;

Une assurance est un service qui fournit une prestation lors de la survenance d’un événement incertain et aléatoire souvent appelé « risque ». Le métier se caractérise par l’inversion de son cycle de production, en d’autres termes l’assureur donne sa garantie sans en connaitre le coût de revient. D’où la nécessité de constituer des réserves pour faire face au risque qui va se développer dans le temps. Dans la zone CIMA, l’évaluation desdites réserves ou provisions techniques (PT) fait l’objet de l’article 334 et suivant du code des assurances.

Une fois les PT évaluées, elles doivent faire l’objet de représentation à l’actif du bilan de l’assureur ; c’est la notion de couverture des engagements règlementés. C’est le premier pilier de solvabilité CIMA. Les actifs admis en couverture des engagements règlementés sont normés dans leur nature et leur volume par l’article 331 et suivants du code des assurances.

Ces règles sont résumées dans le tableau ci-dessous :

| Actifs | Min | Max |

| Obligations et autres valeurs d’État & des institutions sous régionale | 15% | 50% |

| Autres obligations | 0% | 40% |

| Actions cotées | 0% | 40% |

| Actions non cotées | 0% | 40% |

| Immobilier | 0% | 40% |

| Prêts garantis | 0% | 20% |

| Prêts hypothécaires | 0% | 10% |

| Liquidité | 10% | 40% |

C’est ainsi que l’assureur est qualifié d’investisseur institutionnel, car il collecte des ressources et les réinjecte dans l’économie au moyen des supports ci-dessus énumérés.

4. Les performances des assureurs CIMA – 2016

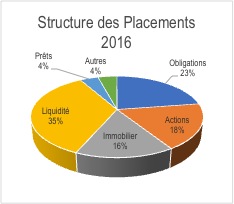

En 2016 les placements des sociétés vie et non vie de la zone CIMA se sont élevés à 1 980,3 milliards de francs CFA, répartis entre les différents supports de placement conformément au tableau ci-dessous.

| Type de placements | Montant (milliards) | |

| Obligations | 448,3 | |

| Actions | 361,84 | |

| Immobilier | 310,4 | |

| Liquidité | 695,7 | |

| Prêts | 80,2 | |

| Autres | 83,86 | |

| Total | 1 980,3 |

La liquidité occupe la première place dans la stratégie d’allocation des assureurs CIMA avec 35% du total des placements. Elle est suivie des obligations qui occupent la deuxième place avec 23%. Les actions et l’immobilier occupent la 3ème et 4ème place avec respectivement 18 et 16 % du total des placements en 2016. Les placements ont rapporté 69,9 milliards de F CFA au assureurs CIMA en 2016, soit un taux de rentabilité net de 3,53%. En 2016, le volume total des primes émises s’élève à 1 047 milliards de F CFA pour un résultat d’exploitation de 68,2 milliards.

| Désignation | Volume | Résultat |

| Primes émises | 1 047 | 68,2 |

| Placements | 1 980 | 69,9 |

| Placements / Primes émises | 189% |

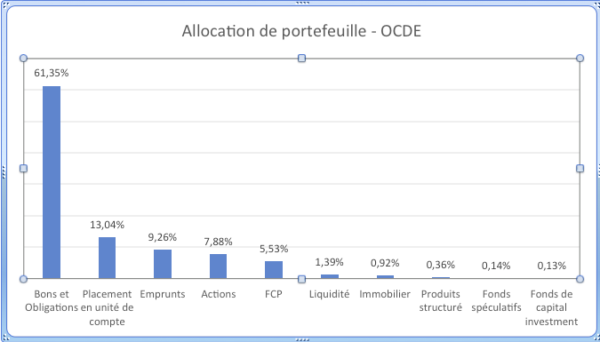

Dans la même année les placements des assureurs représentent 189% des primes émises pour des produits financiers de 69,9 milliards. Il est évident qu’en 2016 les assureurs de la zone CIMA ont tiré l’essentiel de leur résultat des placements financiers. Vu la relation qui existe entre les primes émises et les placements et entre les produits financiers et le résultat d’exploitation, envisager le métier de l’assurance sous le seul prisme de la gestion des risques est une grave erreur. Les données ci-dessus démontrent à souhait que l’assureur à deux cœurs de métier à savoir la gestion des risques et la gestion des actifs. Il est donc plus que temps que les assureurs de la zone l’intègrent en se dotant de véritable Directions Financières capables d’optimiser et de rationaliser le portefeuille d’actifs sous gestion. Comparaison de la structure des placements des assureurs CIMA à celle des pays de l’OCDE Une analyse comparée de la structure des placements des pays membres de la CIMA à celle des pays membres de l’OCDE montre clairement que les assureurs de la CIMA privilégient de loin la liquidité (peu rentable) au détriment des obligations.

- Les contraintes de la ZONE CIMA

Les contraintes liées aux placements des assureurs en zone CIMA peuvent se résumer en 3 points

- Une fiscalité disparate ;

- La faible profondeur du marché financier ;

- Le manque de culture financière ;

Conclusion

Le développement économique et social de notre sous-région passera nécessairement par la mobilisation des capitaux indispensables au financement des travaux d’infrastructures pour le bien-être des populations. L’assurance étant l’outil par excellence pour capter l’épargne locale, le présent exposé avait pour but de démontrer l’importance de la finance dans le secteur des assureurs ou vice versa l’importance de l’assurance pour le secteur de la finance. J’ose espérer qu’à travers ce modeste travail, nous assureurs sortirons des sentiers battus en se dotant d’outils performants pour renforcer davantage la synergie entre la finance et l’assurance.

[1] Les données sur la BRV ont été collectées sur le site internet de la BRVM (www.brvm.org)