Sept ans après le départ précipité de Tullow Oil…

La Mauritanie vient de signer une entente avec New Fortress Energy visant à développer le champ gazier de Banda ainsi que la construction d’une centrale gas-to-power de 120MW selon un communiqué publié sur le site du ministère du Pétrole. Le projet est censé entrer en exploitation en 2024. Ce MOU fait suite à la récente dérogation prioritaire accordée par le gouvernement mauritanien en vue de trouver un opérateur pour ledit champ. «Cependant, explique un expert sous couvert de l’anonymat, le temps est trop court pour la production de l’électricité à partir du gaz en l’espace de trois ans». Car il faudrait au préalable investir, construire des gazoducs pour l’acheminement à terre et construire une centrale à cycle combiné de 120MW.

Le champ de Banda se situe à environ 65 Km des côtes mauritaniennes et à une profondeur sous-marine comprise entre 200m et 325m. Ses réserves prouvées en gaz sont de l’ordre de 1TCF. Le champ de Banda n’est pas propice à l’exportation mais constitue le gisement idéal pour le développement du gas-to-power. L’idée d’exploiter Banda pour produire de l’électricité à partir du gaz n’est pas nouvelle. C’est un projet qui était développé par Tullow Oil entre 2011 et 2014 et pour lequel la SPEG (Société de Production de l’Electricité à partir du Gaz) a été créée en 2014 avec le soutien de MIGA, l’agence de garantie des investissements de la Banque mondiale. Tullow Oil avait étudié un coût de développement de 450 millions de dollars américains auxquels venaient s’ajouter 200 millions de dollars de garantie MIGA (à raison de 10 millions de dollars par an pendant 20 ans). Car, 20 ans était la durée prévue d’exploitation de Banda à raison de 65 mmscfd. Ce qui portait l’investissement total, selon Tullow Oil, à 650 millions de dollars. Et toujours selon Tullow, le projet était rentable.

A noter qu’au départ, le Sénégal et le Mali étaient parties prenantes du projet Gas-to-power de Banda et de ce fait ces deux pays étaient preneurs chacun d’une partie de l’électricité à produire. L’acheteur direct de l’électricité générée par le projet électrique SPEG était la Somelec qui a conclu un PPA/AAE (Purchase Power Agreement – Accord d’Achat d’Electricité) parapluie avec la SPEG qui définit les termes et conditions d’achat et de fourniture d’électricité. La Somelec devait conclure à son tour des PPA secondaires pour vendre de l’électricité à la SNIM et à Kinross, et exporter une partie de ses prélèvements SPEG vers SENELEC et EDM. En avril 2014, la SENELEC et EDM ont convenu avec la Somelec d’acheter respectivement 125 MW et 50 MW de puissance. Les principales dispositions des deux AAE d’exportation ont été convenues par les parties, qui devaient encore se mettre d’accord sur les AAE définitifs. «Ces PPAs définitifs n’ont jamais été signés », rappelle l’expert consulté au téléphone par Financial Afrik.

Retour sur le départ précipité de Tullow Oil

Par ailleurs, martèle notre interlocuteur un tantinet sarcastique, en lisant le communiqué officiel du Ministère du Pétrole, on a l’impression d’une volonté de réinventer la roue. De plus, il y a surtout cette assertion qui prête à sourire, je cite « Sur le plan de compétitivité, ce projet permettra de disponibiliser sur le marché local et régional l’un des prix de l’électricité les moins chers sur le continent. Sic ». Aux yeux de l’expert, affirmer officiellement une telle chose sans pour autant avancer un chiffre comparatif du coût de production de l’électricité alentour et sans aucun benchmarking préalable, relève de la hardiesse ». Il est du reste impossible de parler du projet Banda sans évoquer le départ précipité de Tullow Oil. Craignant que les mêmes causes ne produisent les mêmes effets, l’expert invite l’Etat à faire preuve de circonspection. «Pour ma part, je n’arrive pas à comprendre la nécessité de signer un Mou pour un champ gazier pour lequel le gouvernement mauritanien dispose de toutes les informations les plus précises et qui a déjà fait l’objet de multiples études internationales : Etudes de faisabilité, Etude d’impact environnementale, Etude des gazoducs, Scénarios de dimensionnement des centrales, Négociations d’achat de l’électricité à produire, garantie des investissements, etc », rouspéte notre source.

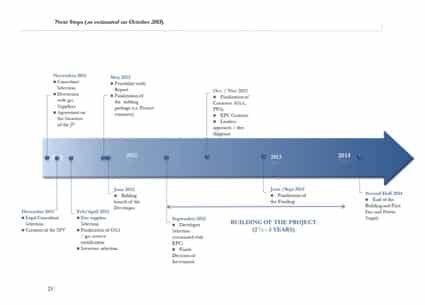

En lui même, le communiqué semble assez téméraire pour des accords au stade de MOU. « Ce projet consiste, à l’horizon 2024, à alimenter la centrale duale de 180 MW à partir du gaz et la construction d’une nouvelle centrale à cycles combinées de 120 MW . Sic». Un MoU est censé être suivi plus tard d’un contrat pour ensuite s’engager dans le projet proprement dit (financement et exécution). Dans ce cas, entre la signature du MoU (le 21 décembre 2021) et la production d’électricité « à l’horizon 2024 », il n’y a plus de place pour les délais raisonnables impartis aux différentes étapes de maturation de projets de ce type !

Au sein de la communauté des experts, l’idée du MOU ne compte pas beaucoup de soutiens. “Mon avis c’était d’aller directement dans des négociations avec tout potentiel investisseur/opérateur intéressé par la reprise du projet de développement de ce champ gazier si prometteur. Il suffirait pour les parties d’actualiser les études existantes, de rafraichir l’analyse du marché, de réviser les coûts d’investissement et de rentabilité, etc. Pour ce faire, on n’a pas besoin de signer un MoU qui veut dire ce qu’il veut dire…», opine notre expert. A noter que le «protocole d’entente ne lie pas les parties et les termes réels de tout futur accord définitif peuvent différer des termes du protocole d’entente/The MOU is non-binding on the parties and actual terms of any future definitive agreement may differ from the terms of the MOU».

Bref, comme tout projet, celui-ci reste tributaire du schéma de financement. “Si l’on s’en tient au schéma vaguement annoncé, je pourrais me hasarder à dire qu’il faudrait à peu près 700 millions de dollars pour la production, le transport et la conversion/alimentation de la centrale duale existante de 180MW et plus ou moins 200 millions de dollars pour la construction d’une nouvelle centrale à cycle combiné d’une capacité de 120MW. Ce qui porterait l’investissement global à 900 millions de dollars”, poursuit l’expert.

Reste à savoir si NFE, sa jeunesse mise à part, a les capacités techniques et financières pour piloter un tel projet. .Son portefeuille actuel comprend six usines opérationnelles et terminaux de regazéification dans trois pays avec 13 navires de cargaison de GNL et de regazéification de GNL. Ses opérations actuelles sont en Jamaïque, à Porto Rico et un terminal au Mexique. En termes de liquidités et de structure de la dette, selon Fitch Ratings, NEF disposait au 30 septembre 2021 d’environ 225 millions de dollars de liquidités non affectées. La société a environ 72 millions de dollars de liquidités soumises à restrictions dans son bilan. Et l’entreprise dispose de liquidités supplémentaires grâce à une facilité de lettre de crédit de 200 millions de dollars échéant en 2024 et d’un an de 75 millions de dollars. Il n’y a pas d’échéance à court terme pour la dette au niveau de la société mère, car les billets garantis de premier rang de 2,75 milliards de dollars arrivent à échéance en 2025-2026. La dette au niveau des actifs de 2,1 milliards de dollars, une combinaison de prêts et de dette de cession-bail, a des exigences d’amortissement annuelles et la première échéance est 2024.