L’indice d’inclusion financière s’est globalement amélioré dans l’Union économique et monétaire ouest africaine (UEMOA), ressortant à 0,520 en 2020 contre 0,501 en 2019, sur une échelle de 0 à 1, selon le rapport annuel consacré au sujet par la Banque centrale des Etats de l’Afrique de l’ouest (BCEAO). Par pays, cet indice s’est établi à 0,647 en 2020 au Bénin, contre seulement 0,170 en 2010. Le pays devance ainsi tous les autres de la sous-région.

L’année considérée a été marquée au Bénin par la création, par décret, d’un Observatoire de la qualité des services financiers (OQSF). L’instance a pour mission d’encourager les populations et les PME à recourir davantage au système financier et de restaurer leur confiance à l’endroit des services financiers. C’est le troisième pays de l’Union à se doter d’une telle structure, après le Sénégal en 2009 et la Côte d’Ivoire en 2016.

Au classement 2020 de l’inclusion financière, le Bénin est suivi par la Côte d’Ivoire (0,606), le Burkina (0,590), le Sénégal (0,587) et le Togo (0,564). La Guinée-Bissau, le Niger et le Mali, avec respectivement 0,245, 0,250 et 0,445 affichent une faible performance.

Par ailleurs, Cotonou enregistre le taux d’inclusion financière le plus élevé de la région (82,4%), suivi du Togo (81,6%), de la Côte d’Ivoire (79,1%), du Sénégal (75,6%) et du Burkina (75,4%).

Covid et insécurité ont porté entrave à la disponibilité des points de services financiers

Selon la BCEAO, le taux global de pénétration géographique des services financiers a également connu une augmentation, pour passer de 205 points de services sur 1.000 km² en 2019 à 234 points de services en 2020 (contre 111 deux ans auparavant). Tout comme au niveau du taux de pénétration démographique, la banque centrale explique cette performance par les évolutions enregistrées au niveau des réseaux de distribution des services de monnaie électronique.

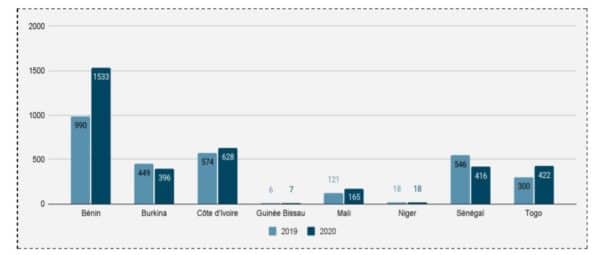

En outre, précise-t-elle, la crise sanitaire liée à la Covid-19 ainsi que les problèmes de sécurité dans certaines régions n’ont pas favorisé l’exploitation ou le déploiement des points de services de banque ou de microfinance. D’ailleurs, l’analyse par pays fait ressortir une disparité géographique dans la disponibilité des points de services financiers. Ainsi, le Bénin, avec 1.533 points de services sur 1.000 km² en 2020, enregistre le taux le plus élevé de l’Union. Devant la Côte d’Ivoire et le Togo, dont la répartition géographique des points d’accès ressort respectivement à 628 et 422 points de services financiers sur 1.000 km².