Par Jobrey Loïc AMONA, Manager-Banque/ Economiste & Consultant en finances d’entreprises à la Société Générale Congo.

La question sur le financement de l’économie est au centre des préoccupations politiques et économiques auxquels s’associent les enjeux de développement et de l’emploi. Il va sans dire que l’approche bancaire est commune dans la littérature financière, en raison de son importance, car elle implique les intérêts des différents agents économiques, aux contextes microéconomique et macroéconomique. Dans le contexte microéconomique, les banques assument l’intermédiation financière entre les différents agents économiques et dans le contexte macroéconomique, les banques sont considérées comme une unité de production à but lucratif et d’intérêts.

Ainsi, financer l’économie revient à créer une articulation efficace des ressources et des besoins émanant des ménages, des entreprises et des administrations publiques. C’est parce que le financement de l’économie requiert d’importants capitaux et dans un contexte de finance indirecte, que les intermédiaires financiers que sont les banques se doivent d’être de vrais vecteurs de la transformation économique. Le financement de l’économie passe par les crédits accordés aux différents secteurs économiques à savoir : les entreprises publiques, les institutions financières et le secteur privé non financier (les entreprises et les ménages).

Il apparaît de toute évidence que la dynamique d’une économie repose sur la solidité et la stabilité de son système bancaire et financier. Cependant, le système bancaire et financier congolais, faute de marché financier mature voire quasi-inexistant, est concentré sur l’intermédiation traditionnelle. Il devient évident que le rôle des banques est de plus en plus déterminant dans ce modèle, et il en va de soi que la qualité et la profondeur du financement apparaissent comme des éléments structurants de la compétitivité du pays et de ses entreprises.

La problématique du financement se pose dans beaucoup d’économies du monde avec une singularité en Afrique. Nous tenterons dans cette démarche, de présenter le double combat qui doit être mené par l’ensemble des acteurs afin d’œuvrer activement vers cet aboutissement. Nous nous contenterons de présenter les éléments relatifs à l’environnement congolais. En conséquence, le financement d’une économie ne va pas de soi et il se mérite, quelquefois au prix de grands sacrifices. Notre pays doit donc mener un double combat: celui de la qualité de ses finances publiques et celui de l’offre d’un financement corporate à la hauteur de ses objectifs de croissance. C’est en ce qui concerne ce dernier aspect que nous porterons notre attention, et sur laquelle nous entrevoyons d’évoquer les mécanismes qui garantissent une meilleure allocation et orientation des financements.

De l’aperçu du secteur bancaire au Congo

Après plus de trois décennies de crise, le paysage bancaire s’est considérément transformé, passant d’un contexte de fragilité marqué par des crises et faillites à répétition à un paradigme rassurant à la fois solide, intégré, et de plus en plus systémique. Pour ce qui est des réformes entreprises, on trouve : (i) la libéralisation et l’autonomisation du secteur bancaire ; (ii) le renforcement des mesures de surveillance, de contrôle interne, de LAB/FT1 par les régulateurs, BEAC et COBAC2 ; (iii) le relèvement du niveau du capital social en l’occurrence celui des fonds propres ; (iv) la convergence voire l’alignement aux évolutions majeures du secteur financier mondial avec les normes bâloises ; (v) l’arrivée des acteurs privés ; etc…

Avec dix établissements de crédit actifs (hors établissements de microfinances et banques de développement), on distingue : les groupes panafricains (UBA3, EcoBank, BGFI Bank) ; les groupes marocains : (LCB4, CDCO5, BCI) ; de banque française Société Générale Congo, et enfin des banques congolaises notamment BSCA Bank6, Banque Postale, BCH et BESCO7. L’aspect important de cette cartographie, est la pratique des activités de banque universelle8 par l’ensemble des acteurs cités. Une situation oligopolistique dominée par les banques étrangères qui contrôlent près de 90% du marché.

PARTS DE MARCHE BANCAIRE AU 31/12/2021

Des enjeux de la bancarisation

En dépit de cette forte présence d’acteurs bancaires, le taux de bancarisation demeure encore très faible autour de 13%9. En effet, un taux de bancarisation de 40% à 60% de la population active sera une belle contribution dans le processus d’émergence du pays. Il faut aussi souligner qu’à ce faible taux de bancarisation, les banques se partagent les mêmes clients.

Or, les banques devront travailler davantage pour favoriser l’émergence de l’économie congolaise ; une concurrence plus active dans la création et l’innovation serait un tremplin à cela. Ainsi, tout en restant dans leur politique de conformité et autres dispositions règlementaires, les banques doivent drainer les ressources domestiques. La mobilisation des ressources domestiques est une nécessité à plus d’un titre. D’abord ces ressources existent. C’est aux banques que reviennent les compétences en matière d’ingénierie financière et de mobilisation des ressources. En matière bancaire, l’initiative, mesurée au risque, reste le facteur déclencheur du dynamisme économique. Les banques doivent aller au contact du client, et contribuer au redressement du secteur informel. Elles doivent se concentrer sur un modèle d’affaires approprié au Congo et s’inspirer des autres expériences africaines. Comme il est un exemple appréciable c’est celui de SG Sénégal qui expérimente un réseau d’intermédiaires bancaires baptisé « Manko ». Cette initiative propose aux entrepreneurs du secteur informel d’accéder à des services financiers adaptés. Et le client affluent. Pour aller au plus près des clients, Manko emploie des agents circulant à moto. Coris Bank, Burkina Faso, envoie quant à elle son agence itinérante installée dans un camion vers les populations.

Avec cette approche, le secteur informel s’intègrera progressivement dans le tissu économique. Cela revient à favoriser la créations d’emplois, stimuler la demande et une amélioration des recettes fiscales. Toute la dynamique économique en découle.

Enfin, la bancarisation passe par l’inculcation par l’Etat d’une culture financière à sa population, encore peu formée aux bénéfices qu’elle pourrait tirer d’une épargne de ses réserves.

Sur ce premier volet, la faiblesse du taux de bancarisation est le premier facteur qui explique le faible volume de créances accordées à l’économie par les acteurs bancaires. La demande qualitative et quantitative étant inférieure à l’offre.

Au 31/12/2021, le stock de créances à l’économie se situe à hauteur de XAF 13 817 milliards dont la forte concentration se trouve affectée aux acteurs du secteur privé.

Cependant, le secteur public composé des entreprises et organes étatiques ne représente que 7% soit l’équivalent de XAF 966 milliards. Une telle faiblesse illustre vertement les problématiques de gouvernance associées à leur gestion et à la charge du risque qu’ils représentent. Mieux encore prêter à une PME qu’à une entreprise publique…

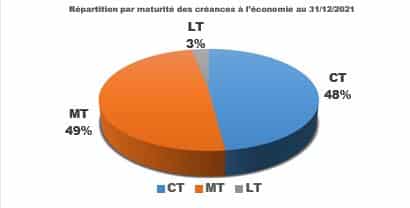

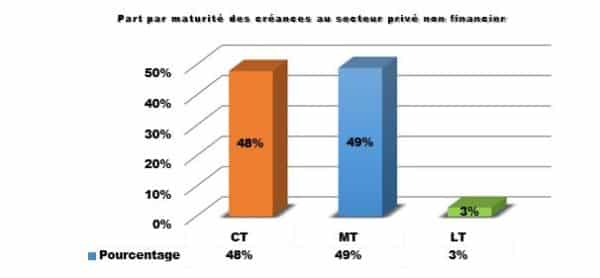

De ce volume, il en découle la répartition suivante par maturité :

Point particulier sur le financement du secteur privé non financier qui, représente le gros potentiel en termes d’enjeux énoncés hauts, et de la fondamentale préoccupation de maturité non sans pas toutefois posé le sempiternel débat de position.

Du financement du secteur privé et de la maturité des prêts

Si les entreprises trouvent en général les banques frileuses, les banquiers assurent que les projets d’investissements « bancables » trouveront toujours un financement. La vérité se situe quelque part à mi-chemin entre ces deux positions…

Pour financer leur immobilier ou leurs équipements, les entreprises ne trouvent donc que rarement un crédit dont la maturité corresponde à la vie économique de l’investissement. Elles doivent par conséquent recourir à des financements à court terme, dont les mensualités beaucoup plus élevées (souvent intenables) créent des tensions de trésorerie.

Les banques limitent les financements à long terme parce qu’elles doivent se montrer prudentes dans la gestion structurelle des maturités actifs-passifs : faute de marché obligataire local dynamique et de prêts interbancaires à long terme, leur financement est d’abord assuré par les dépôts de leurs clients.

Le caractère fragile de l’entreprise banque est ainsi mis à nu. Les faillites sont parfois très coûteuses pour l’ensemble de l’économie. La raison fondamentale de cette fragilité est le système dit de réserves fractionnaires grâce auquel les banques transforment des actifs liquides de court terme (les dépôts à vue, qui peuvent faire l’objet de retraits à tout moment) en des actifs illiquides de long terme (les crédits, qui sont difficilement cessibles et dont la maturité est assez longue en moyenne).

Néanmoins, à partir du moment où l’on autorise les banques à opérer cette transformation, il devient indispensable de mettre en place un ensemble de réglementations prudentielles et un système d’autorités de surveillance destinés à limiter le risque de faillite bancaire. Il reste à préciser les objectifs exacts de ces réglementations et les modalités de leur application.

Pour y remédier, la Banque des Etats de l’Afrique Centrale (BEAC) dans son rôle d’institut d’émission et de garant de la stabilité interne (stabilité des prix) et externe (stabilité du taux de

change), se doit d’élargir son scoop d’intervention par la création de mécanismes structurants. L’un des mécanismes serait celui de proposer aux banques commerciales le refinancement des crédits à moyen et long terme. Ce mécanisme serait un moyen efficace de soutenir le financement des investissements, permettant aux banques de conserver leur capacité à prêter, rassurer la gestion structurelle de leur ALM10 (Asset and Liability Management) et éviter/réduire le phénomène d’immobilisation. Dans cette approche, la BEAC commencera par un seuil et évoluera graduellement.

La volatilité des dépôts à vue est l’une des raisons qui expliquent la frilosité des banques. Outre la proposition pour la banque centrale de créer un marché de refinancement à long terme, deux autres mécanismes peuvent s’y ajouter. Ceux-ci passe par la création d’un organisme d’assurance auprès duquel les banques cotisent afin de garantir les déposants et d’un mécanisme de mutualisation de risque en sous-participation (type FIGA11).

De l’autre côté, la PME se caractérise par des problématiques en matière de gouvernance, et dans la définition de leur modèle économique. Dans la plupart des cas, on est souvent confronté à une maîtrise des principes comptables élémentaires, induisant des difficultés de gestion financière, notamment dans la présentation des états financiers ou des plans de développement à un prêteur potentiel. La formation reste un levier certain pour renforcer le cadre de gouvernance et de choix managériaux du secteur privé. Le tableau ci-dessous dresse sur l’année écoulée le volume de créances consenti par les banques congolaises12 au profit du secteur privé non financier.

Le contraste de ce tableau tient de la maturité des prêts qui, pour la grande partie, est concentré sur le CT et le MT. Le LT étant exclu de l’équation du financement. Il convient de préciser que les financements orientés sur le CT/MT n’assurent pas de façon fluide le financement actif et réel de l’économie.

L’obédience économique keynésienne13 par l’équation du revenu global14 (Y) qui est égale à la consommation (C), aux investissements privés (I), aux dépenses publiques (G) et aux exportations nettes (NX) reconnait en ces quatre domaines les leviers de relance d’une économie, et l’investissement privé en est un certain.

L’investissement fait référence à du long terme. Dans un environnement économique dont le coût du crédit est rendu cher, la maturité d’un financement grève la trésorerie surtout lorsque celle est courte (≤5 ans comme l’atteste le tableau).

Ce n’est pas en faisant du découvert, comme il est coutume que la dynamique de financement sera insufflée. Financer le découvert revient à faire du sur place pour une économie à vision émergente. Le découvert n’ayant aucun avantage économique sur le terme car, même pour les banques ce financement volatil ne garantit pas la stabilité des marges d’intermédiation.

Cette évolution structurelle majeure questionne la pertinence des choix jusqu’alors bien établis opérés par la banque centrale en sa qualité de prêteur en dernier ressort, devra conduire celle-ci à repenser son intervention, et à faire évoluer l’ensemble de ses mécanismes de refinancement. A ressources rares et chères, à emplois faibles impactant, en conséquence, le mécanisme de transformation. S’il est un fait c’est de créer un modèle de banque mixant les métiers de banque spécialisée et de banque universelle en raison de l’ossature de notre économie qui présente encore des secteurs vierges (agriculture-artisanat-élevage-textile) ou avec une expertise faible (santé, éducation, transformation).

Ce vœu peut aussi passer par les conventions trilatérales avec des organismes tels que l’Agence Française de Développement via sa filiale PROPARCO dans un rôle de co-garant à travers certains dispositifs tels qu’ARIZ (Assurance Risque Investissement en Zone AFD) pour soutenir les financements sur du long-terme ; orienter des financements vers des niches porteuses et mutualiser les risques avec les acteurs bancaires. L’approche par le fonds d’impulsion dont le modèle se précise serait un levier efficace pour traduire cette évolution graduelle. L’ennemi de tous c’est le temps, c’est donc maintenant qu’il faut agir.

Sources exploitées: Rapports BEAC (cnef), Cours ITB, Jeune Afrique, Revues économiques, Revues SP&P PROPARCO.