Par Alioune Sao *

Parmi toutes les choses qui préoccupent les traders et les gérants de fonds obligataires, il y a l’inflation. Dans l’écosystème financier, le mot « inflation » donne des maux de tête. L’inflation peut plonger une économie dans de longues périodes d’instabilité et son lot d’effets secondaires est particulièrement néfaste pour les ménages, les entreprises et les marchés financiers.

Qu’est-ce que l’inflation ?

On parle d’inflation lorsqu’on constate une hausse généralisée des prix. Actuellement, nous sommes confrontés à une situation d’inflation. Les signes de l’inflation mondiale étaient déjà perceptibles depuis l’année 2021, d’ailleurs c’est à cette période que la Réserve Fédérale américaine avait commencé à normaliser sa politique monétaire.

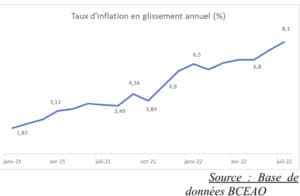

Le conflit Russo-Ukrainien a compliqué la situation avec la flambée des prix des denrées alimentaires et de l’énergie. Par exemple, en Côte d’Ivoire, le prix du litre d’essence super sans plomb passe de 735 FCFA à 775 francs CFA, tandis que le gasoil est passé de 615 à 655 francs CFA. Dans la zone UEMOA, le taux d’inflation est actuellement à 8,5% contre 3,6% en 2021. Selon la BCEAO, cette accélération est expliquée en grande partie par l’accroissement des prix internationaux des céréales et d’énergie et dans une moindre mesure sur les transports et le logement.

L’inflation pèse donc sur le pouvoir d’achat des ménages et une dégradation des conditions de vie est constatée étant donné que les prix augmentent plus rapidement que les salaires. En dehors de son impact sur les consommateurs, l’inflation est un cauchemar pour les marchés. Mais comment expliquer, l’impact négatif de l’inflation sur les marchés ?

En principe, si les prix augmentent, les entreprises devraient constater une hausse de leur Chiffre d’Affaires qui devrait impacter positivement les futurs dividendes mais ce n’est pas exactement le cas. Afin de produire, l’entreprise va dépenser plus parce que les matières premières vont coûter de plus en plus chers. A cela s’ajoute, une baisse de la consommation des ménages au vu de la cherté de la vie. Les entreprises vont donc constater une baisse de leur chiffre d’affaires et par corrélation leurs bénéfices aussi.

Et si les bénéfices chutent cela devient un problème pour les investisseurs. De multiples travaux empiriques (Fama, 1981 ; Geske et Roll, 1983 ; Kaul, 1987 ; Kim, 2003) ont démontré une relation négative entre la rentabilité des actifs et l’inflation.

Pour un investisseur, la valeur d’une entreprise est déterminée par les flux futurs de ses bénéfices. Mais plus l’inflation est élevée, plus l’actionnaire verra son pouvoir d’achat baisser. Chaque part de bénéfices qu’il perçoit aura moins de valeur.

Pour mieux comprendre, prenons un exemple. On va dire que la SONATEL paiera un dividende de 1 650 FCFA par action l’année prochaine. Si le taux d’inflation est à 0, ces 1 650 FCFA auront la même valeur aussi bien maintenant que l’année suivante. Je peux également me payer une chemise avec ces 1 650 FCFA. Maintenant, disons que le taux d’inflation augmente de 5%. Le prix de ma chemise prendra lui aussi 5%. Si l’inflation prend 7%, la valeur de mes 1 650 FCFA diminuera à nouveau… Et ainsi de suite !

Pour les gérants de fonds, la hausse des prix est particulièrement inquiétante pour une autre raison : quand l’inflation dépasse un certain niveau, les banques centrales augmentent à leur tour les taux d’intérêt afin de la limiter. Si le taux d’inflation devient trop élevé, les taux d’intérêt viennent contrebalancer pour les ramener à la baisse. Mais Comment ?

Le taux d’intérêt représente le coût d’un emprunt d’argent. Donc quand le taux d’intérêt augmente, la valeur de la monnaie augmente également. Pour un prêt de 10 000 FCFA avec un taux d’intérêt de 5%. A l’échéance, tu recevras 10 500 FCFA.

Mais si le taux d’intérêt augmente à 10%, tu recevras 11 000FCFA. Autrement dit, ton argent a plus de valeur. C’est la raison pour laquelle les banques centrales augmentent les taux pour maîtriser l’inflation.

Mais ce mécanisme entraîne des répercussions sur le marché obligataire.

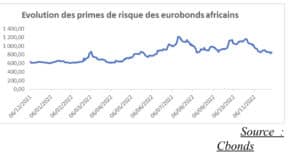

En période d’inflation, les investisseurs attendent des intérêts plus élevés en contrepartie des prêts qu’ils consentent aux Etats et aux entreprises. Par conséquent, les émetteurs d’obligations, pour trouver des investisseurs, doivent proposer des rendements plus attractifs. Les taux de rémunération des obligations montent. Cette hausse est bien visible sur le marché des titres publics de UMOA-Titres. Elle est également visible sur le marché des eurobonds avec la hausse des primes de risque des titres africains. Les primes de risque des eurobonds souverains africains ont atteint 1164 points de base en octobre 2022 alors que leur niveau s’établissait à 630 points de base un an auparavant.

Pour ceux qui investissent sur le marché, c’est une bonne opération. Pour les emprunteurs, cela signifie, comme à la banque, un crédit plus cher (question de soutenabilité de la dette pour les Etats émetteurs). Toutefois, pour les investisseurs qui détiennent des obligations anciennes, dont le rendement est moins élevé, il s’agit d’une perte sèche. La valeur de leurs obligations mal rémunérées, cotées sur les marchés, baisse puisque les investisseurs préfèrent acheter des titres offrant un meilleur coupon.

L’inflation impacte également les taux des bons du Trésor. En effet, si le taux d’inflation est supérieur au taux des bons du trésor, le rendement réel de ces titres devient négatif et ils deviennent moins attrayants pour les investisseurs.

Il existe des catégories d’obligations indexées sur l’inflation. Les plus répandues sont les obligations à taux variable et les titres du Trésor protégés contre l’inflation. Le marché de la Zone UEMOA commence à voir ce type de produit avec la dernière émission de l’Etat de la Cote d’ivoire indexée sur le taux des injections de liquidité de la Banque Centrale.

En résumé, l’augmentation générale des prix peut causer un effet d’engrenage qui conduit tout droit à la récession. Cela n’affecte pas seulement le commun des mortels qui achète son placali, sa baguette de pain et ses tickets de bus ; cela nuit aux sociétés cotées en bourse et à leurs actionnaires également. C’est donc pourquoi les investisseurs ne ferment pas l’œil de la nuit quand il s’agit d’inflation.

*A propos de l’auteur

Diplômé d’un master en Techniques Bancaires et Financières, Alioune SAO totalise une expérience professionnelle de plus de 12 ans dans les métiers de la finance. Avant de rejoindre EVEREST Finance en tant que de Directeur du Marché des Capitaux, Alioune SAO était Responsable des Activités de Marchés au sein de la SGI Finance Gestion et Intermédiation. Il se forge une solide expérience sur le marché en passant notamment par IMPAXIS Securities, en tant que Trader. Directeur du Marché des Capitaux au sein de EVEREST Finance depuis 2020, Alioune a participé et structuré de nombreuses missions d’évaluations et de conseil en financement dans le cadre de levées de capitaux, d’acquisition et de restructurations de bilan, des opérations d’émissions et de placements de titres, des privatisations et à des restructurations de dettes.