Par Cedric Mbeng Mezui, spécialiste des systèmes financiers et fonctionnaire international

Les économies de la CEMAC ont finalisé la fusion de leurs marchés financiers en 2019. Ce qui a permis d’aboutir à un marché financier unifié avec une seule bourse régionale basée à Douala, un seul régulateur du marché financier basé à Libreville, et un dépositaire central unique à la Banque des Etats de l’Afrique centrale (BEAC) à Yaoundé.

Ces efforts se sont matérialisés par une meilleure mobilisation de la base régionale des investisseurs aidant le marché des titres publics à réaliser un leapfrog passant de 1000 milliards de FCFA (soit environ 2 milliards de dollars EU) à fin 2018 à plus de 5687 milliards de FCFA (soit plus de 10 milliards de dollars EU) au premier trimestre 2023.

Il est utile de rappeler que le marché des titres publics par adjudication de la CEMAC a été lancé en novembre 2011. Au niveau de la CEMAC en général, il est constaté un accroissement global du recours à ce marché. L’encours des valeurs du Trésor par rapport au PIB est passé de 0,1% en 2011 à plus de 8% à fin mars 2023.

Toutefois, cette dynamique globale renferme aussi des disparités dans les coûts exigés aux différents Etats lors de la mobilisation des ressources. Cette tendance s’accentue sur la période avec en parallèle une difficulté à respecter les prévisions de mobilisation des ressources lors des adjudications.

Cet article reprend les éléments clés du Policy Brief (Réduire le coût des emprunts du marché obligataire d’Afrique Centrale – Volume 14 | Issue 4 | Banque africaine de développement – Bâtir aujourd’hui, une meilleure Afrique demain (afdb.org)) publié le 27 avril 2023 sur le site de la BAD.

Renchérissement des coûts des ressources sur le marché des titres publics

Le graphique 1 ci-dessous indique les coûts globaux des ressources mobilisées sur ce marché :

Graphique 1 : moyenne des coûts des BTA et OTA en CEMAC (%)

Source : auteur à partir des données de la CRCT/BEAC

On note une tendance haussière du coût des emprunts obligataires sur le marché des titres publics depuis 2018 avec un pic atteint en juin 2022.

Les graphiques 2 et 3 montrent l’évolution des coûts par titres, BTA (émis pour des durées de 13, 26 et 52 semaines, dont la valeur nominale est fixée à 1 million de francs CFA et les intérêts précomptés) et OTA (émises pour des durées supérieures ou égales à deux ans, pour une valeur nominale de 10 000 francs CFA et des intérêts payables annuellement), ainsi que par émetteur.

Nous avons choisi les émetteurs les plus réguliers sur ce marché.

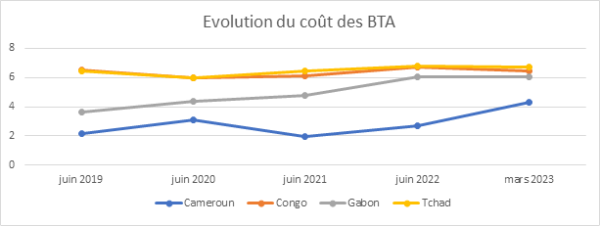

Graphique 2 : évolution des coûts des BTA sur le marché (%)

Il apparaît que les spreads entre le Cameroun et les 3 autres économies les plus présentes sur le marché montrent des écarts allant de 100 à 500 points de base sur la période. En mars 2023, il y a une hausse du coût des BTA du Cameroun quand le niveau des coûts des 3 autres économies demeurent stables.

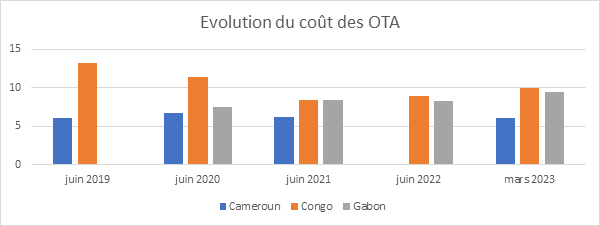

Graphique 3 : évolution des coûts des OTA sur le marché

Source : auteur avec les données de la CRCT/BEAC

Ce graphique confirme la tendance Observée sur les BTA avec des coûts plus élevés pour les OTA. Les spreads entre les différentes économies restent significatifs.

Ces deux graphiques montrent qu’il existerait une fragmentation financière entre les économies de la CEMAC en ce qui concerne le marché des titres publics.

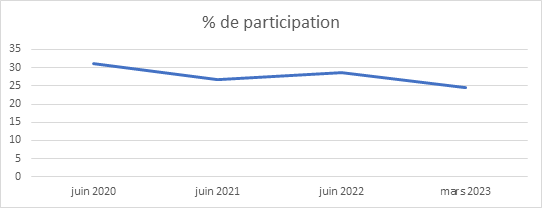

Par ailleurs, le coût de la mobilisation des ressources est également impacté par les niveaux de participation et de souscriptions aux adjudications des titres du trésor par les spécialistes en valeurs du trésors (SVT), essentiellement des banques.

Graphique 4 : taux de participation des SVT aux émissions (%)

Source : auteur avec les données de la CRCT/BEAC

On note une tendance baissière dans l’ensemble. Toutefois, à fin mars 2023 il faut noter que les taux de participation les plus élevés pour les BTA et OTA sont ceux du Gabon avec 34,52% et 50% respectivement.

Graphique 5 : taux de souscription des SVT aux adjudications (%)

Source : auteur avec les données de la CRCT/BEAC

Le niveau de souscription connaît également une tendance baissière. Il faut noter qu’à fin mars 2023 les taux de souscription les plus élevés pour les OTA concernent le Cameroun et le Congo. Pour les BTA ce sont les titres émis par le Gabon et le Congo qui présentent les plus fortes souscriptions.

La tendance baissière observée, graphiques 4 et 5, pourrait s’expliquer par la conjoncture économique depuis le covid-19, la forte sollicitation du secteur bancaire ainsi que la faible coordination des Etats dans le recours au marché.

Courbes de rendements du marché obligataire de la CEMAC

L’analyse des courbes de rendements (Réduire le coût des emprunts du marché obligataire d’Afrique Centrale – Volume 14 | Issue 4 | Banque africaine de développement – Bâtir aujourd’hui, une meilleure Afrique demain (afdb.org)) montre une accentuation de la fragmentation financière entre les Etats de la CEMAC.

En effet, il est possible de voir une hausse des coûts d’emprunt des différents Etats émetteurs. Ces coûts sont bien plus élevés si on intègre les incitations (décotes) offertes aux investisseurs qui sont plus élevées, hors Cameroun, dans les 5 autres Etats disposant d’une base d’investisseurs moins dense. Cette pratique commerciale qui s’accentue indique que les coûts réels des émissions dépasseraient les 10% pour de nombreux titres.

En conséquence, les coûts d’emprunt sur le marché obligataire régional semblent être particulièrement élevés pour les Etats. Avec la principale base d’investisseurs de la région, le Cameroun dispose d’un avantage considérable qui se traduit par des coûts d’emprunt nettement inférieur aux autres Etats.

Recommandations

Dans un contexte global de renchérissement des coûts du capital à la fois à l’échelle internationale et sur le marché régional, il est indispensable de prendre des mesures proactives et parfois non conventionnelles pour promouvoir les investissements et favoriser un meilleur financement des Etats.

Des propositions sont faites selon les maturités et les acteurs clés du marché financier comme suit (voir le Policy Brief ) :

Banque Centrale (BEAC) : Au regard des contraintes des banques (surtout) et des SVT en général pour absorber davantage les émissions des Etats tout en respectant les ratios prudentiels exigés par le superviseur (COBAC), il est recommandé à la BEAC : (1) D’accroître son programme de rachat des titres détenus par les banques et autres investisseurs sur le marché secondaire jusqu’à environ 30% du volume global, soit près de 2000 milliards de FCFA ; et (2) D’encadrer les politiques d’incitations commerciales (décotes) offertes aux souscripteurs, notamment en les supprimant sur les BTA ainsi que les OTA de maturités inférieures à 5 ans afin d’éviter des arbitrages sur les ressources pouvant affectées le ratio de transformation.

Les SVT/banques. Il est attendu : (1) une stratégie proactive pour animer le marché secondaire et libérer les capacités des banques pour le marché primaire. Ces intermédiaires devraient être notés sur ce critère ; (2) Une diversification des sources de capitaux avec les investisseurs locaux, notamment institutionnels, ainsi que les investisseurs étrangers.

Les Etats émetteurs. Une part essentielle de la réussite des émissions dépend de la capacité des Etats à mieux organiser leurs émissions et à gérer leur relation avec les investisseurs. Les recommandations suivantes sont faites : Mieux planifier et coordonner les émissions entre Etats ; Améliorer la performance dans l’exécution des budgets annuels afin de rassurer les investisseurs ; Utiliser les ressources issues de la flambée des prix des matières premières pour alléger le règlement de la dette du secteur privé et de la dette sociale pour accroître le gisement des investisseurs locaux ; Evaluer régulièrement les SVT ; Favoriser les lignes de gisement sur les maturités de références (« benchmark ») en phase avec la stratégie de chaque Etat.