Le commerce international des matières premières ou produits de base fait référence aux échanges mondiaux de ressources naturelles, telles que les produits agricoles, les métaux, les minerais, le pétrole, le gaz naturel, et d’autres matières premières essentielles. Ce commerce joue un rôle central dans l’économie mondiale, car ces ressources sont nécessaires pour l’industrie, l’énergie et la consommation quotidienne. Avec la colonisation et l’internationalisation du capitalisme, les pays en développement ont été spécialisés dans l’exportation de produits de base. Ils en sont devenus dépendants et vulnérables. En quoi le commerce des matières premières permet de dire que l’économie mondiale est organisée autour d’un « centre » dominant et d’une « périphérie » dominée ? Qu’en est-il de la détérioration de leurs termes de l’échange ? Quelle est la consistance de cette dépendance économique ?

La dépendance économique des pays en développement vis-à-vis des matières premières

Selon la CNCED, les matières premières représentent 20 à 25% du commerce mondial ces années récentes. Lorsque qu’elles représentent 60 % ou plus des recettes d’exportation de marchandises d’un pays, ce pays est considéré comme étant « dépendant des produits de base ». Bien que ce type de de dépendance soit un problème mondial, ce sont les pays en développement qui en souffrent le plus. Le graphique 1ci-dessous montre clairement que la dépendance vis-à-vis des produits de base est prédominante en Afrique, en Amérique du Sud et en Océanie, suivies de l’Asie occidentale et de l’Asie centrale. Combinées, ces quatre régions représentent 85 des 101 États membres de la CNUCED tributaires des produits de base (84 pour cent), avec près de la moitié des pays situés en Afrique.

Graphique 1 : Dépendance vis-à-vis des produits de base par région, 2019-2021 en %

Selon rapport de la CNUCED (2023) sur l’état de la dépendance aux produits de base, seuls 13 % des pays développés figurent sur la liste des pays considérés comme dépendants, parmi lesquels on compte l’Australie et la Norvège, tandis que les 85 % des pays les moins avancés sont concernés. Sur les 195 pays membres de l’organisation, 95 sont classés comme pays en développement dépendant des exportations de produits de base. Par ailleurs, contrairement à certaines pensées, les pays en développement ne sont pas plus riches en ressources naturelles que les pays développés. Dans le cas du pétrole, par exemple, en 2023, les principaux producteurs mondiaux sont dominés par les États-Unis, la Russie et l’Arabie saoudite, qui occupent respectivement les trois premières places : États-Unis avec 13,3 millions de barils par jour, Russie avec 10,3 millions de barils et Arabie Saoudite 8,95 millions de barils. Pour le blé, la Russie, les USA et le Canada sont trois premiers producteurs mondiaux. Pour l’or, la Chine, la Russie et l’Australie sont les premiers producteurs. On pourrait citer d’autres exemples.

Le centre, la périphérie et la détérioration des termes de l’échange

Le centre désigne généralement des nations développées, industrialisées, et économiquement dominantes, souvent situées en Europe de l’Ouest, en Amérique du Nord, et en Asie de l’Est. Ces pays disposent d’une technologie avancée, d’un capital financier important et d’une capacité de production diversifiée à haute valeur ajoutée. La périphérie désigne, en grande partie, des nations en développement, souvent situées en Afrique, en Asie et en Amérique latine. Ces pays ont des économies orientées vers l’exportation de matières premières et disposent d’industries embryonnaires peu diversifiées. Leurs recettes d’exportation et budgétaires sont fortement tributaires de la production des matières premières ; lesquelles sont essentiellement destinées aux marchés du centre. Les termes de l’échange sont définis comme l’indice des prix d’exportation divisé par l’indice des prix d’importation des marchandises.

C’est donc un indice avec une base 100 pour l’année de référence. Son augmentation signifie que le pouvoir d’achat des exportations est en hausse et qu’il y a une amélioration des termes de l’échange. A l’inverse, une baisse de l’indice des termes de l’échange traduit une diminution du pouvoir d’achat des exportations donc une détérioration des termes de l’échange. Dans un scénario de détérioration, les individus et les entreprises peuvent acheter de moins en moins de biens importés, ce qui entraîne une baisse du niveau de vie du pays. Dans le graphique 2 ci-dessous illustre l’évolution des termes de l’échange du Sénégal. Ils se sont détériorés de 2002 à 2008 puis ont commencé à s’améliorer depuis 2011. L’évolution des termes de l’échange du Sénégal dépend essentiellement de l’évolution des cours mondiaux du phosphate, de l’arachide, de l’or et surtout du pétrole. Ce dernier produit agit fortement sur l’amélioration des termes de l’échange quand le cours mondial du pétrole baisse. De même, lorsque le cours mondial du pétrole augmente, il contribue fortement à la détérioration des termes de l’échange du Sénégal.

Graphe 2

La Société des Nations (SDN) a publié en 1945 un travail de recherche appelé « Industrialisation et commerce extérieur ». Elle estimait qu’entre 1875 et 1938, l’indice des prix des produits primaires avait chuté de 43% par rapport à celui des biens manufacturés. Ainsi, un pays qui exporterait principalement des produits agricoles se serait donc appauvri par rapport aux pays produisant des biens manufacturés, car il lui faudrait vendre plus de produits agricoles qu’avant pour générer assez de revenus pour acheter le même nombre de produits facturés que par le passé. L’Organisation des Nations unies, qui prend la relève de la SDN, en poursuivant les travaux sur le commerce international, a publié en 1949 un travail de recherche majeur, « Relative Prices of Exports and Imports of Underdeveloped Countries ». Elle y démontrait la persistance de la détérioration des termes des échanges entre les pays riches et les pays pauvres. Dans les années 50 et 60, les économistes Raul Prebisch (1901–1986) et Hans Singer (1910-2006) travaillent sur la détérioration des termes de l’échange, de manière indépendante, et arrivent aux mêmes conclusions : la détérioration des termes de l’échange est due aux différences de spécialisation entre les pays.

D’après eux, cette baisse ne peut être considérée comme un phénomène transitoire dû à un concours de circonstances passagères, mais plutôt comme une caractéristique intrinsèque aux structures économiques du centre et de la périphérie et à la nature même du processus de développement. En un mot, la tendance à la détérioration des termes de l’échange au détriment des pays de la périphérie peut être expliquée au moins par deux raisons. 1. La dynamique de croissance, et donc la hausse des revenus, entraîne une augmentation des importations plus forte à la périphérie qu’au centre, ce qui provoque à la périphérie une hausse des prix d’importation par rapport aux prix d’exportation et, par conséquent, une baisse des termes de l’échange. 2. L’impact du progrès technique sur les pays du centre et ceux de la périphérie est asymétrique.

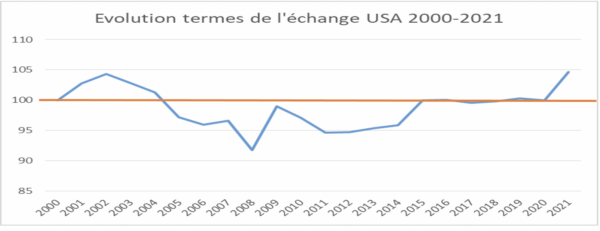

Au centre, le progrès technique a tendance à faire baisser la demande en produits d’importation provenant de la périphérie (la plupart des produits de base peuvent être remplacés par des produits synthétiques et les procédés deviennent plus économes en matière première). Au contraire, à la périphérie, le progrès technique a tendance à augmenter la demande en biens d’équipement et intermédiaires produits par les pays du centre. Cela a également, pour effet, d’augmenter les prix à l’importation donc détériorer les termes de l’échange. On peut y ajouter une troisième raison : la hausse plus rapide de la productivité et des salaires au centre fait hausser le prix relatif de produits importés par la périphérie. Cependant la détérioration des termes de l’échange n’est pas un phénomène propre aux pays en développement comme l’illustre le graphique 3 ci-dessous concernant les USA. Ainsi, entre 2004 et 2015, on y assiste à une détérioration des termes de l’échange.

Graphe 3

Aujourd’hui, le modèle centre-périphérie semble un peu dépassé sauf pour la plupart des pays africains au Sud du Sahara encore trop dépendants des exportations de matières premières. Le modèle centre-périphérie peut être vu comme trop simpliste pour analyser la complexité des relations économiques actuelles, marquées par l’interdépendance croissante des économies et l’existence de chaînes de valeur mondiales. Qui plus est, certains pays qui étaient dits périphériques, comme la Corée du Sud, la Chine, l’Inde, le Brésil, l’Indonésie ou la Malaisie ont su transformer leur position grâce à des politiques industrielles stratégiques. Pour sortir de ce modèle, l’Afrique gagnerait donc à tirer des leçons des expériences asiatiques d’industrialisation, en commençant par la transformation partielle ou complète de ses matières premières sur place. C’est la seule voie pour offrir des emplois décents à ses millions de jeunes désespérés.

A propos de Amath NDiaye FASEG-UCAD

Prof. Amath Ndiaye est un éminent économiste sénégalais, titulaire d’un Doctorat d’État en Sciences Économiques de l’Université Cheikh Anta Diop de Dakar (2001) et d’un Doctorat de 3e cycle en Économie du Développement de l’Université de Grenoble, France (1987). Depuis 1987, il enseigne à la Faculté des Sciences Économiques et de Gestion de l’Université Cheikh Anta Diop de Dakar. Expert reconnu, il a collaboré avec des institutions prestigieuses telles que la Banque Africaine de Développement, la Banque Mondiale, et le FMI, se spécialisant notamment dans les domaines des taux de change, de la croissance économique, et du développement institutionnel. Il était expert-membre du comité de pilotage de la Commission de l’Union Africaine pour la Création de la Banque Centrale Africaine.. Prof. Ndiaye est l’auteur de nombreuses publications influentes, notamment sur les régimes de change et la croissance économique en Afrique de l’Ouest. Trilingue, il maîtrise le wolof, le français et l’anglais.