Par Alsim FALL et Mamadou Ndiaye SENE

Cette étude conduite par deux économistes sénégalais, Sène Mamadou Ndiaye et Alsim Fall, présente une analyse probabiliste de la trajectoire future du ratio dette publique/PIB du Sénégal, dans un contexte marqué par la réévaluation significative de la dette publique par la Cour des comptes en 2025. À l’aide de simulations de Monte Carlo basées sur une modélisation stochastique des principaux déterminants macroéconomiques (croissance, inflation, taux d’intérêt, taux de change, solde primaire), l’étude évalue la probabilité d’atteindre la cible de 70% du PIB à l’horizon 2034. Les résultats montrent une trajectoire médiane de consolidation progressive de la dette, mais assortie d’incertitudes importantes, appelant à des politiques budgétaires rigoureuses et à une stratégie d’endettement active.

- Introduction

En février 2025, la Cour des comptes du Sénégal a publié un rapport d’audit révélant des irrégularités majeures dans la gestion des finances publiques entre 2019 et 2023. Le rapport a en effet relevé une sous-estimation significative des déficits budgétaires sur la période sous revue, qui atteignaient en réalité un niveau moyen de 11,1%, contre 5,5% comme initialement annoncé.

Par conséquent, la dette de l’administration centrale a été réévaluée à 99,67% du PIB à fin 2023, bien au-delà des 74,41% déclarés précédemment.

Ces révélations ont entraîné une perte de confiance des partenaires financiers internationaux, notamment le Fonds monétaire international (FMI), qui a suspendu son programme dans l’attente de clarifications sur la situation budgétaire du pays. Face à cette situation inédite, les autorités sénégalaises ont exprimé leur volonté de ramener le ratio dette/PIB à 70% dans un horizon raisonnable, afin de restaurer la stabilité macroéconomique et de regagner la confiance des bailleurs de fonds.

Dans ce contexte, il apparaît opportun d’évaluer la soutenabilité de la dette publique du Sénégal en tenant compte de ces nouvelles données publiées et des incertitudes qui pèsent sur l’économie nationale. L’objectif est d’analyser la possibilité pour le Sénégal d’atteindre la cible de 70%[1] du PIB de sa dette dans un délai raisonnable[2], en identifiant les leviers d’action potentiels et les risques associés.

Pour répondre à cet objectif, des projections stochastiques basées sur des simulations de Monte Carlo sont proposées. Une telle approche permet une modélisation de la dynamique de la dette publique qui prend en compte les incertitudes économiques et financières. Cette méthode est préférée aux approches déterministes traditionnelles qui se révèlent souvent insuffisantes pour appréhender la variabilité des facteurs macroéconomiques car elles reposent sur des hypothèses fixes et non probabilistes.

Ce rapport est structuré en six parties. La section 2 met en perspective l’apport de l’approche stochastique par rapport à la méthode déterministe. La section 3 décrit la méthodologie suivie. La section 4 présente les données utilisées ainsi que la définition du scénario central des projections. La section 5 expose les résultats des simulations. Enfin, la section 6 conclut et propose quelques pistes d’extension possibles.

2. Apport des approches stochastiques en analyse de la viabilité de la dette publique

L’analyse de la viabilité de la dette publique est menée régulièrement pour évaluer la soutenabilité des finances publiques. Traditionnellement, cette analyse repose sur des projections déterministes qui, bien qu’informatives, ne capturent pas pleinement l’incertitude inhérente aux variables macroéconomiques. Pour pallier cette limitation, des approches stochastiques ont été développées, permettant d’intégrer la variabilité et les chocs potentiels affectant les trajectoires de la dette.

Parmi les contributions notables, Berti (2013) propose une méthode stochastique basée sur la matrice de variance-covariance historique des chocs macroéconomiques, appliquée aux pays de l’Union européenne. Cette approche permet de générer des projections probabilistes de la dette publique, offrant ainsi une évaluation plus nuancée des risques de soutenabilité.

Hostland et Karam (2006) ont appliqué des méthodes de simulation stochastique à des économies émergentes, mettant en évidence la sensibilité de la dette publique aux chocs macroéconomiques et aux conditions de financement. Plus récemment, Papaoikonomou (2025) a mis en lumière les défis méthodologiques associés à l’application des méthodes stochastiques dans l’analyse de la dette, en soulignant notamment les précautions à adopter dans leur interprétation.

Ces approches stochastiques présentent plusieurs avantages : elles modélisent explicitement les incertitudes entourant les variables économiques comme la croissance, l’inflation, les taux d’intérêt ou de change ; elles fournissent des distributions de probabilité des trajectoires futures de la dette, facilitant l’identification des risques extrêmes ; enfin, elles permettent d’étudier l’impact de différents chocs sur la trajectoire de la dette. Ces avantages justifient leur usage croissant dans les analyses de politique budgétaire, en particulier pour les économies confrontées à une forte volatilité macroéconomique.

- Méthodologie

La méthodologie repose sur cinq étapes principales qui permettent de simuler des trajectoires stochastiques du ratio dette/PIB en incorporant les incertitudes macroéconomiques observées dans les données historiques. Chaque étape est décrite ci-dessous et accompagnée de sa formulation mathématique.

Etape 1 : transformation des séries historiques

La méthodologie repose sur cinq étapes principales qui permettent de simuler des trajectoires stochastiques du ratio dette/PIB en incorporant les incertitudes macroéconomiques observées dans les données historiques. Chaque étape est décrite ci-dessous et accompagnée de sa formulation mathématique.

Etape 1 : transformation des séries historiques

Les séries historiques du taux de croissance réel (g ), du taux d’inflation (π) ), du taux d’intérêt effectif ( i), et du taux de change nominal ( Δe) sont converties en séries de chocs historiques par différenciation première :

Ces chocs capturent les variations annuelles imprévues et servent de base à la modélisation des incertitudes futures.

Etape 2 : estimation de la matrice de variance-covariance

A partir des vecteurs de chocs observés, une matrice empirique de variance-covariance (Σ) est estimée : Ɛ = Cov (Ɛ t)

Cette matrice traduit les corrélations structurelles entre les différentes variables macroéconomiques.

Etape 3 : simulation de Monte Carlo et construction des trajectoires simulées

En supposant que les chocs futurs suivent une loi normale multivariée centrée, 2.000 vecteurs de chocs sont tirés pour chaque année de la période de projection, à partir de

Les chocs simulés sont appliqués aux trajectoires du scénario central pour produire des trajectoires simulées pour la croissance, le taux d’inflation, le taux d’intérêt effectif et le taux de change.

Etape 4 : équation dynamique de la dette

- Données utilisées

4.1 Données historiques (2010–2023)

Les données historiques utilisées dans cette étude couvrent la période 2010–2023. Elles ont été collectées auprès de sources nationales et internationales.

Les données relatives aux ratios dette/PIB et solde budgétaire/PIB sont issues de la Banque mondiale (World Development Indicators – WDI) pour les années 2010 à 2018, et du rapport d’audit de la Cour des comptes pour les années 2019 à 2023. Concernant le taux de croissance PIB et le taux d’inflation (déflateur du PIB), les séries sont extraites de la base WDI de la Banque mondiale.

Le taux d’intérêt effectif est calculé comme le ratio entre les charges d’intérêt (données TOFE de la Direction de la Prévision et des Etudes Economiques – DPEE) et le montant nominal de la dette (WDI et Rapport de la Cour des comptes). Le solde primaire est obtenu par addition du solde budgétaire et des charges d’intérêt.

Le taux de change du dollar US/XOF provient des statistiques annuelles de la Banque mondiale. La part de la dette libellée en dollar US est supposée constante et fixée à 0,3.

4.2 Scénario central pour les projections (2024–2034)

Le scénario central constitue le point de référence à partir duquel sont appliqués les chocs simulés. Il repose sur des hypothèses cohérentes en relation avec les orientations économiques et budgétaire du Gouvernement. La période de projection qui couvre une période de dix années (2024–2034) est jugé suffisamment large pour apprécier la trajectoire de la dette à moyen terme.

Les hypothèses retenues sont les suivantes :

La croissance réelle du PIB est estimée à 7,3% en 2024 (estimation DPEE), puis selon les prévisions de la Stratégie Nationale de Développement (2025–2029). A partir de 2030, elle est maintenue à 6%, soit sa moyenne historique.

Pour le taux d’inflation (mesuré par déflateur du PIB), les projections suivent un processus ARIMA pour 2024–2029. A partir de 2030, elles sont fixées à 2%, conformément à la cible d’inflation de la BCEAO.

Le taux d’intérêt effectif est maintenu constant à 3% sur toute la période 2024–2034 en rapport avec sa moyenne historique.

Le ratio déficit budgétaire/PIB est estimé 12% en 2024 (TOFE). Pour la période 2025-2029, le schéma de consolidation progressive prévu par l’Etat est retenu, soit 7%, 5%, 3%, 3%, 3%. Pour 2030–2034, une légère dégradation à 4% est projet. Le solde primaire est alors déterminé à partir du solde budgétaire et des intérêts.

La variation du taux de change est observée pour l’année 2024. Les projections sont basées sur un modèle ARIMA (2025–2029) et fixées à 0 à partir de 2030.

Ce scénario central est jugé réaliste tout en demeurant prudent. Il permet de générer une trajectoire de référence à laquelle sont appliqués les chocs aléatoires simulés dans le cadre des projections stochastiques.

- Résultats des simulations

Les simulations stochastiques réalisées permettent de tracer les trajectoires possibles du ratio dette/PIB du Sénégal à l’horizon 2034 en tenant compte des incertitudes entourant les principaux déterminants macroéconomiques. Ces trajectoires ont été obtenues à partir de 2.000 itérations de Monte Carlo, chacune fondée sur des chocs aléatoires simulés à partir de la matrice empirique des variances-covariances des données historiques.

Projections simulées du ratio dette/PIB

| Année | Médiane | Percentile 10 | Percentile 90 | Ecart P90 – P10 | Ecart P75 – P25 |

| 2023 | 99,7% | – | – | – | – |

| 2025 | 98,8% | 94,5% | 103,2% | 8,7 pts | 4,4 pts |

| 2028 | 91,5% | 84,2% | 98,4% | 14,2 pts | 6,9 pts |

| 2031 | 81,0% | 72,1% | 91,3% | 19,2 pts | 8,5 pts |

| 2034 | 73,0% | 65,0% | 81,0% | 16,0 pts | 8,0 pts |

| Source : Simulations Monte Carlo à partir de la matrice des variances-covariances historiques et des hypothèses macroéconomiques du scénario central | |||||

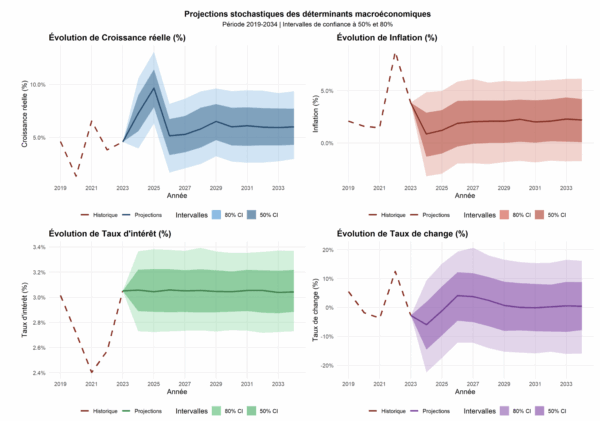

La figure en éventail (Fan-chart) ci-dessous illustre la distribution des projections annuelles du ratio dette/PIB. Elle présente la médiane des trajectoires projetées ainsi que les intervalles de confiance à 50% et 80% permettant de visualiser la fourchette des scénarios plausibles dans un cadre probabiliste.

La trajectoire centrale, correspondant à la médiane des projections, indique une réduction progressive du ratio dette/PIB, passant d’un sommet de 102,3% en 2024 à environ 73% en 2034. Cette évolution traduit les effets conjugués de plusieurs leviers, notamment la consolidation budgétaire programmée, une croissance soutenue et une inflation maîtrisée. Sous des hypothèses macroéconomiques favorables, un retour au seuil de 70% apparaît ainsi envisageable à moyen terme. Ces résultats confirment le rôle déterminant de la discipline budgétaire dans la stabilisation de la trajectoire d’endettement.

Toutefois, les intervalles de confiance révèlent une dispersion notable autour de cette trajectoire centrale. A l’horizon 2034, le ratio dette/PIB se situerait entre 65% et 81%, soit un écart de 16 points de pourcentage du PIB, avec une probabilité de 0,8. Cette ampleur des écarts illustre l’exposition structurelle du ratio d’endettement aux chocs macroéconomiques, notamment une croissance plus volatile ou une variation plus marquée du taux de change.

Parallèlement à la dette, des Fan-charts ont été produits pour les principaux déterminants macroéconomiques. Ces graphiques montrent une incertitude modérée sur le taux d’intérêt effectif, qui oscille entre à 2,7% et 3,4%. La croissance réelle, le taux d’inflation et le taux de change présentent une variabilité plus marquée, ce qui reflète la vulnérabilité de l’activité économique sénégalaise aux chocs exogènes. Les scénarii tendanciels restent relativement stables à moyen terme, conformément aux hypothèses de projections retenues.

Ainsi, la sensibilité du ratio dette/PIB apparaît particulièrement forte à la croissance, à l’inflation et au taux de change, ce qui suggère que toute stratégie de soutenabilité devrait intégrer des mesures favorisant la résilience économique et un endettement en monnaie locale ou en euro.

Ces résultats confirment la pertinence d’un cadre stochastique pour l’analyse de la viabilité de la dette. Cette approche permet non seulement de quantifier l’éventail des risques mais aussi d’alimenter la réflexion sur les politiques d’ajustement budgétaire et les réformes structurelles nécessaires pour atteindre les objectifs de soutenabilité.

- Conclusion

Les simulations stochastiques menées dans cette étude révèlent que, quand bien même le Sénégal envisage une trajectoire descendante de son ratio dette/PIB à moyen terme, cette dynamique reste soumise à des incertitudes macroéconomiques significatives. La médiane des projections suggère une réduction progressive du ratio dette/PIB, atteignant environ 73% en 2034. Toutefois, les intervalles de confiance indiquent une variabilité notable en lien avec la sensibilité de la dette aux chocs économiques.

La récente réévaluation de la dette publique à 99,67% du PIB en 2023, à la suite de l’audit de la Cour des comptes, souligne la nécessité d’une transparence accrue et d’une gestion rigoureuse des finances publiques. Cette situation met en évidence les défis auxquels le pays est confronté en matière de crédibilité financière et de soutenabilité de la dette. Sous ce rapport, les recommandations suivantes (non exhaustives) sont formulées.

- Elaborer une stratégie de consolidation budgétaire transparente et participative. Il est impératif de définir une feuille de route claire alliant réforme fiscale et rationalisation des dépenses publiques. Cette stratégie devrait être compréhensible par le grand public en vue de renforcer la légitimité des mesures prises et d’assurer une meilleure adhésion des citoyens.

- Mettre en place une stratégie d’endettement proactive. En effet, le Sénégal doit consolider sa politique de gestion active de sa dette en alignant les profils d’échéance sur les capacités de remboursement pour atténuer les tensions de trésorerie. Cette initiative implique une diversification des sources de financement et une surveillance accrue des conditions d’emprunt, afin de minimiser les coûts et les risques associés à l’endettement.

- Renforcer les partenariats public-privé (PPP) pour les investissements stratégiques. Dans un contexte de contraintes budgétaires, les PPP constituent une alternative viable pour financer des projets d’infrastructure lourds. A cet effet, l’amélioration du cadre juridique et institutionnel serait bénéfique pour attirer davantage les investissements privés tout en assurant une répartition équitable des risques entre les partenaires publics et privés.

Au demeurant, la soutenabilité de la dette publique sénégalaise dépendra de la capacité des autorités à maîtriser les incertitudes macroéconomiques, à restaurer la crédibilité des finances publiques et à mettre en œuvre des réformes structurelles d’envergure.

Références

Berti, K. (2013). Stochastic debt simulations using the historical variance-covariance matrix approach for EU countries. European Commission, Economic Papers.

Hostland, D., & Karam, P. (2006). Assessing debt sustainability in emerging market economies using stochastic simulation methods. IMF Working Paper 06/292.

Papaoikonomou, D. (2025). Stochastic approaches to sovereign debt sustainability analysis: Methodological insights and policy implications. Journal of Policy Modelling, à paraître.

FMI (2021). Cadre de viabilité de la dette pour les pays à faible revenu (DSF). Banque Mondiale et Fonds Monétaire International.

République du Sénégal (2024). Document de Stratégie Nationale de Développement 2025-2029.

Cour des comptes du Sénégal (2025). Audit du rapport sur la situation des finances publiques, gestions de 2019 au 31 mars 2024.

Banque Mondiale. World Development Indicators (WDI). Accès en mars 2025.

Direction de la Prévision et des Études Économiques (DPEE). Tableaux des Opérations Financières de l’État (TOFE).

[1] La cible de 70% correspond au seuil maximal du ratio dette/PIB, défini par les critères de convergence de l’Union Economique et Monétaire Ouest Africaine (UEMOA).

[2] Le terme « délai raisonnable » à été employé par le Ministre de l’Economie du Plan et de la Coopération lors de la conférence de presse du Gouvernement sur les conclusions du rapport d’audit de la Cour des comptes, le jeudi 13 février 2025 : « le déficit budgétaire sera ramené à 3% du PIB de sorte à réduire également la dette à 70% du PIB comme demandé par les critères de convergence dans un horizon raisonnable », Source : https://lesoleil.sn/actualites/economie/abdourahmane-sarr-nous-ramenerons-le-deficit-budgetaire-a-3-du-pib/